カードローンを利用したいと思ったとき、金利や審査の早さと同じくらい気になるのが「周りに知られないか」という点ではないでしょうか。

特に、家族と同居している人や、職場に個人宛の電話がほとんど来ない人にとっては、郵送物や在籍確認の電話が不安になるはずです。

結論からいうと、カードローンの利用は、きちんと選び方と使い方を意識すれば、家族や職場に知られるリスクをかなり抑えられます。

とはいえ、「絶対にバレない」と言い切れるものではありません。

バレる原因の多くは、申し込み時の手続きそのものよりも、その後に届く郵送物、ローンカード、通帳やアプリの利用履歴、そして返済遅れによる連絡です。

つまり、借りる前だけでなく、借りた後の管理まで含めて気をつける必要があります。

また、消費者金融などの貸金業者からの借入は、原則として年収の3分の1を超えて借りられない「総量規制」の対象になります。

借入や返済の情報は信用情報にも登録されるため、住宅ローンやマイカーローンを考えている人は、必要以上に借りないことも大切です。

| 消費者金融 | 融資スピード | 無利息期間 | 実質年率 | 申込み |

|---|---|---|---|---|

アイフル

|

最短14分融資※1

|

初めての方なら最大30日間 | 3.0%〜18.0% | 詳細はこちら |

アコム

|

最短20分※

|

契約日の翌日から30日間金利0円 | 2.4%〜17.9% | 詳細はこちら |

レイク

|

Webで最短10分融資も可能 ※1

|

365日間(初回契約翌日から)※2 | 4.5%〜18.0% | 詳細はこちら |

【注意事項】

もっと見る 閉じる

【アイフルの注意事項】

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 カードレス選択時でも、本人確認のための郵送が発生する場合がございます

※3 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

【アコムの注意事項】

※お申込時間や審査によりご希望に添えない場合がございます。

【プロミスの注意事項】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 安定した収入がある方ならお申し込みが可能です。

【SMBCモビットの注意事項】

※1 申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※2 安定した収入がある方ならお申し込みが可能です。

【レイクの注意事項】

※1 Webで最短10分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2 無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

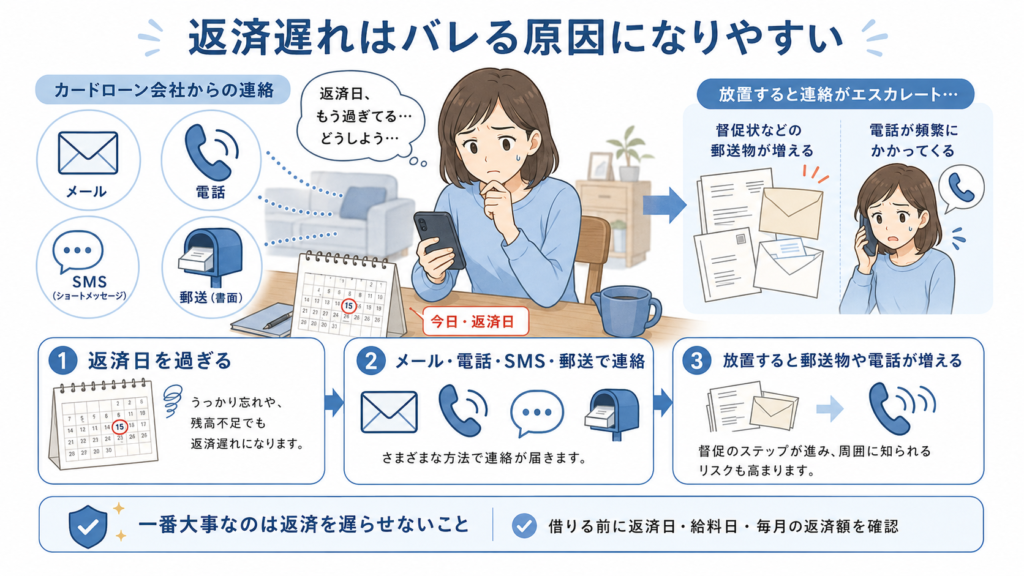

バレてしまう一番の原因は手続きやカード送付の郵送物

家族にカードローンの利用がバレる原因として、まず気をつけたいのが郵送物です。

たとえば、自宅に契約書類やローンカード、利用明細などが届いたとします。

封筒にカードローン会社名が書かれていなかったとしても、普段見慣れない郵便物が届けば、家族に「これ何?」と聞かれることはあります。

特にローンカードは、財布や引き出しに入れておいたつもりでも、ふとしたタイミングで見つかることがあります。

家族に財布を見られた、机の中を片付けられた、郵便物を先に受け取られた。

こうした日常の小さな場面から知られてしまうことは珍しくありません。

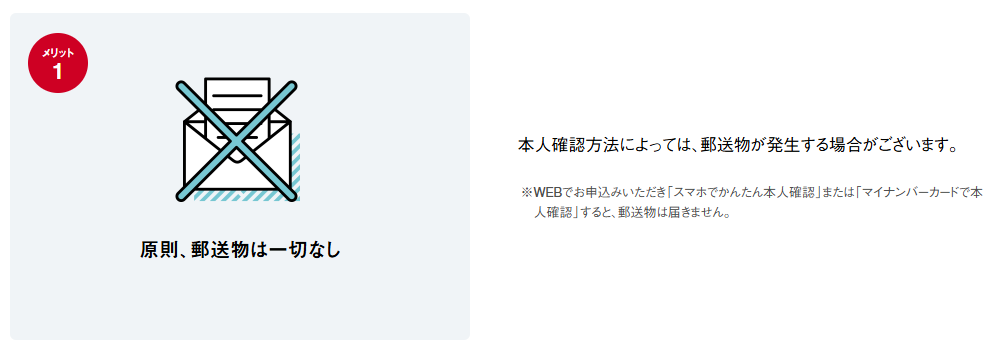

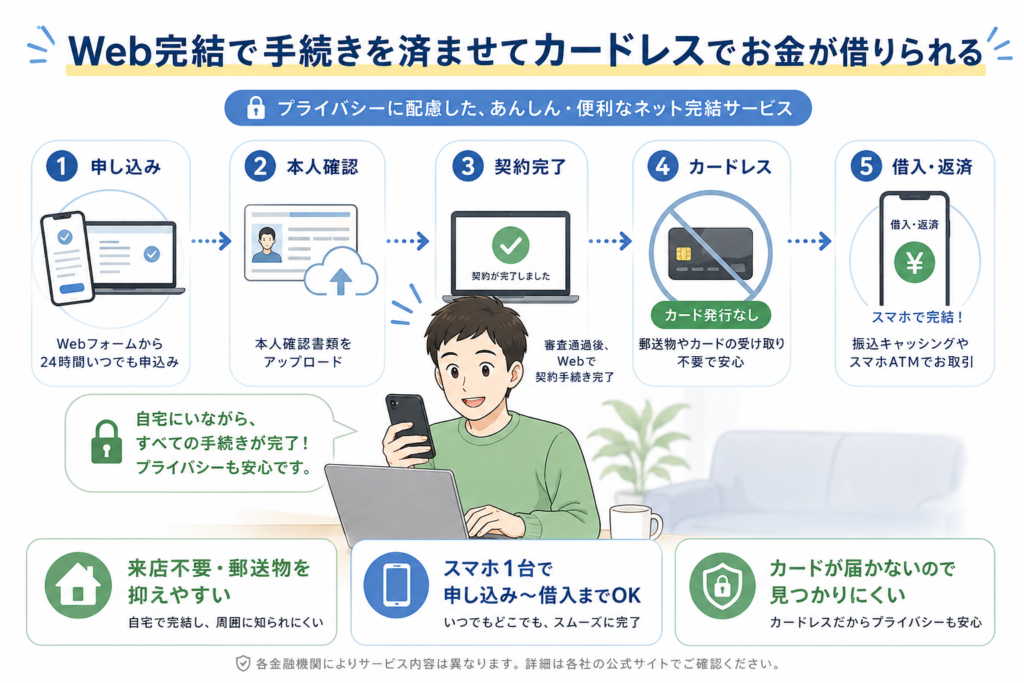

そのため、バレたくない人は、最初から「郵送物なし」「カードレス」「Web明細」に対応しているカードローンを選ぶのが基本です。

最近は、Web完結で申し込みから契約まで進められ、ローンカードを発行せずにスマホで借入できるサービスも増えています。

たとえばアイフルは、Web申込と所定の本人確認方法を選べば、原則として郵送物なしで利用できると案内しています。

ただし、「郵送物なし」と書かれているカードローンでも、本人確認方法や契約内容、返済状況によっては郵送物が発生することがあります。

特に返済が遅れた場合は、電話や郵送で連絡が来る可能性があるため、契約時だけでなく返済管理も重要です。

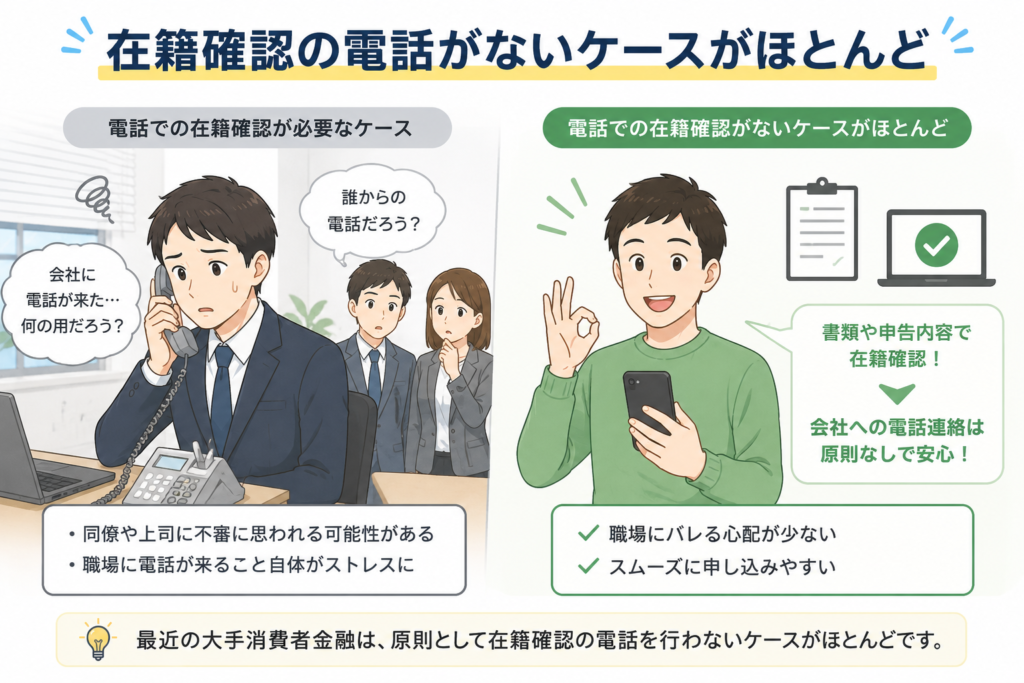

在籍確認は、怪しまれる可能性もあるが直接はバレない

カードローンで不安になりやすいのが、勤務先への在籍確認です。

「会社に電話が来たら、借金していることがバレるのでは?」と心配になる人は多いでしょう。

ただ、在籍確認の電話があったとしても、カードローン会社が同僚や上司に借入の話をすることは基本的にありません。

在籍確認は、申込者が本当にその勤務先で働いているかを確認するための手続きです。

電話が行われる場合でも、本人以外に用件を伝えないよう配慮されるのが一般的です。

ただし、職場に個人宛の電話がほとんど来ない人の場合は、「誰からの電話だったの?」と聞かれる可能性はあります。その意味では、直接バレるというより、少し怪しまれる可能性があると考えておいたほうが現実的です。

この不安が強い人は、原則として勤務先への電話連絡を行わないカードローンを選ぶと安心です。

大手消費者金融では、電話ではなく申告内容や書類で在籍確認を行うケースが多くなっています。

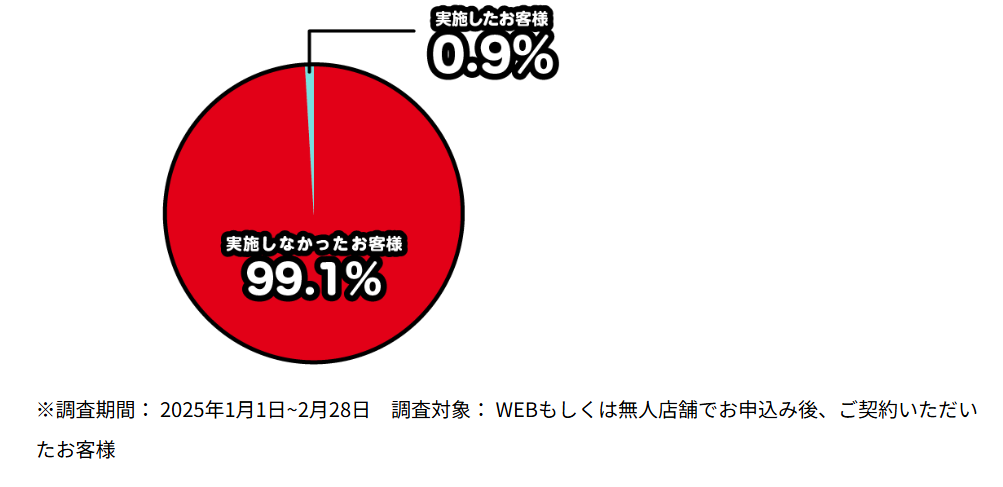

アイフルは原則として自宅や勤務先への連絡を行わず、必要な場合でも同意なしに電話しないと案内しています。

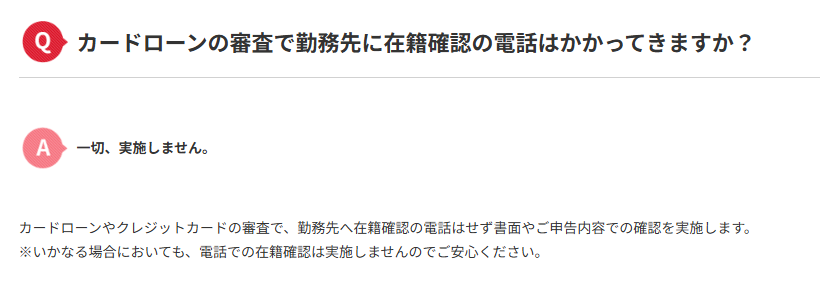

アコムも、勤務先への在籍確認の電話を実施しないと明記しています。

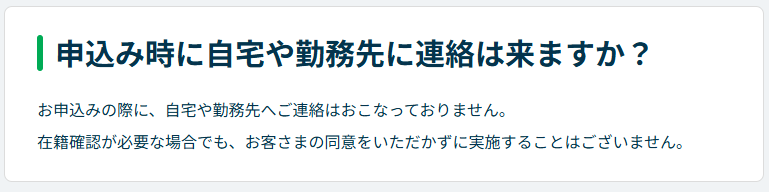

レイクも、事前同意なしに電話による在籍確認を行わないと説明しています。

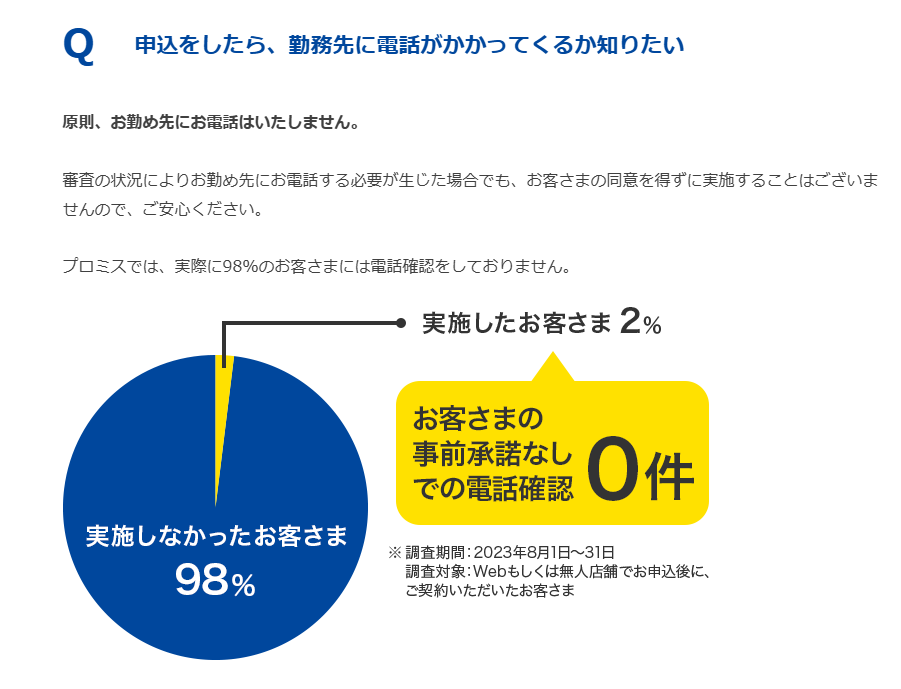

プロミスは、実際に98%の利用者には電話での在籍確認を実施していないと公表しています。

カードローン利用中は、カード本体や返済履歴、支払いの延滞がバレる原因になる

カードローンは、申し込みが終われば安心というわけではありません。

むしろ、家族にバレるリスクは利用中にもあります。

たとえば、ローンカードを財布に入れていて見られる。

スマホのアプリ通知を家族に見られる。

ネットバンキングや通帳に、借入や返済の履歴が残る。

こうしたところから知られてしまうことがあります。

特に家族と家計を共有している場合は注意が必要です。

返済用の口座を家族も見られる状態にしていると、見慣れない引き落としや振込履歴からカードローンの利用を疑われることがあります。

さらに気をつけたいのが返済遅れです。

返済が遅れると、カードローン会社からメール、電話、SMS、郵送などで連絡が来る可能性があります。

最初は本人宛の連絡で済んでも、連絡を放置すれば郵送物が届いたり、電話の回数が増えたりすることもあります。

つまり、バレないために一番大事なのは、申し込み方よりも「返済を遅らせないこと」です。借りる前に返済日を確認し、給料日とのズレがないか、毎月無理なく返せるかまで考えておきましょう。

バレたくない人は、消費者金融カードローンを選ぶのがおすすめな理由

家族や職場に知られたくない人にとって、使いやすい選択肢になりやすいのが大手消費者金融カードローンです。

理由はシンプルで、郵送物なし、カードレス、Web完結、原則電話連絡なしといった、プライバシーに配慮した仕組みが整っている会社が多いからです。

銀行カードローンや信販系カードローンにもメリットはありますが、「バレにくさ」を最優先に考えるなら、まずは大手消費者金融を比較するのが無難です。

在籍確認の電話がないケースがほとんど

大手消費者金融では、在籍確認そのものは行われますが、勤務先への電話ではなく、申告内容や提出書類で確認されるケースが多くなっています。

アイフル、アコム、レイク、プロミス、SMBCモビットは、いずれも勤務先への電話連絡を原則行わない、または同意なしに実施しない方針を公式サイトなどで案内しています。

ただし、申込内容に不備がある、勤務先情報が確認できない、書類だけでは判断できないといった場合は、電話確認が必要になる可能性があります。

職場への電話を避けたいなら、申込フォームの勤務先名、住所、電話番号、年収、雇用形態などは正確に入力しましょう。

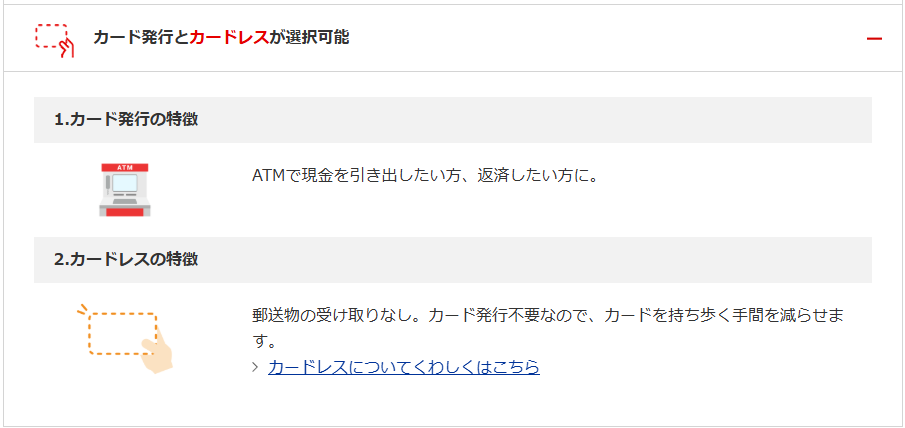

Web完結で手続きを済ませてカードレスでお金が借りられる

バレたくない人にとって、Web完結とカードレスはかなり重要です。

店舗に行く必要がなければ、誰かに見られる心配が減ります。

カードレスで契約できれば、自宅にローンカードが届いたり、財布の中のカードを見られたりするリスクも抑えられます。

アコムはカードレス契約が可能で、カードが必ず自宅に郵送されるわけではないと案内しています。

プロミスも、アプリローンならカードレスで利用でき、自宅への郵送物がないと説明しています。

スマホ1台で申し込みから借り入れ・返済まで可能

最近の大手消費者金融は、スマホだけで申し込みから借入、返済まで進められるサービスが増えています。

スマホアプリを使えば、ローンカードを持ち歩かずにATMで借入や返済ができる場合もあります。

銀行振込で借りれば、来店せずに自分の口座へ入金してもらうこともできます。

ただし、スマホで完結できるからこそ、スマホの管理には注意が必要です。

アプリの通知、ホーム画面のアイコン、メールの件名、SMSの履歴などを家族に見られると、そこから気づかれる可能性があります。

バレたくない人は、アプリ通知をオフにする、メールの受信設定を見直す、家族とスマホを共有しないなど、細かい部分まで気を配っておきましょう。

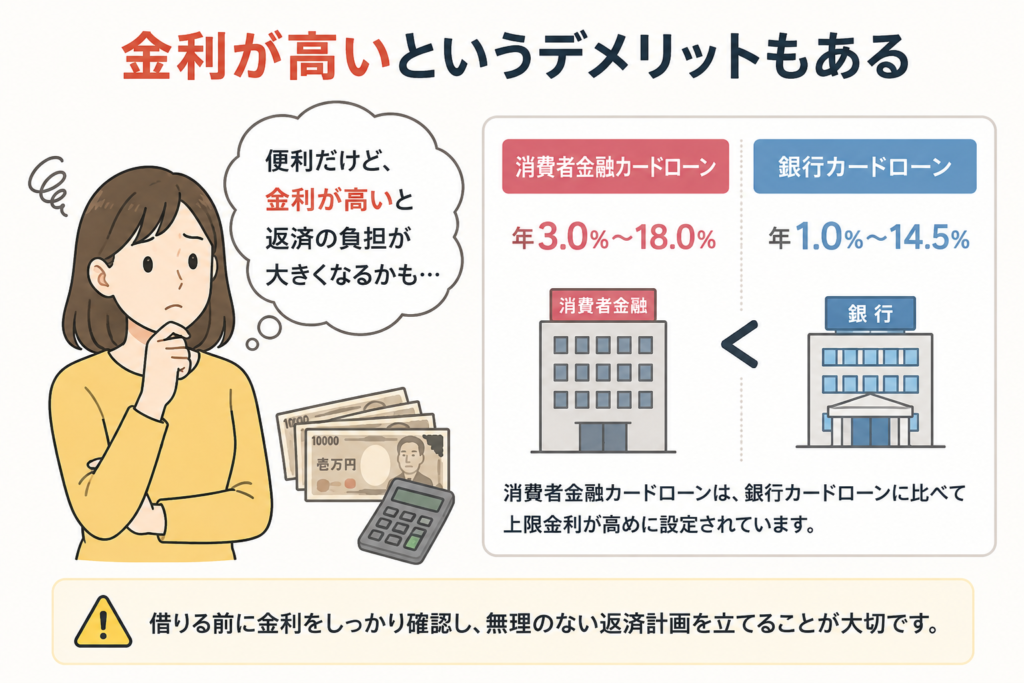

金利が高いというデメリットもある

大手消費者金融はバレにくさの面では便利ですが、銀行カードローンに比べると金利は高めです。

たとえば、

アイフルは年3.0%〜18.0%

プロミスは年2.5%〜18.0%

SMBCモビットは年3.0%〜18.0%

といった金利帯です。

一方、

三菱UFJ銀行カードローン「バンクイック」は年1.4%〜14.6%

三井住友銀行カードローンは年1.5%〜14.5%

大手消費者金融より上限金利が低めです。

少額を短期間だけ借りるなら、消費者金融の無利息期間を活用できる場合もあります。

しかし、長く借りるほど利息の負担は大きくなります。

バレにくさだけで選ばず、返済総額まで見て判断しましょう。

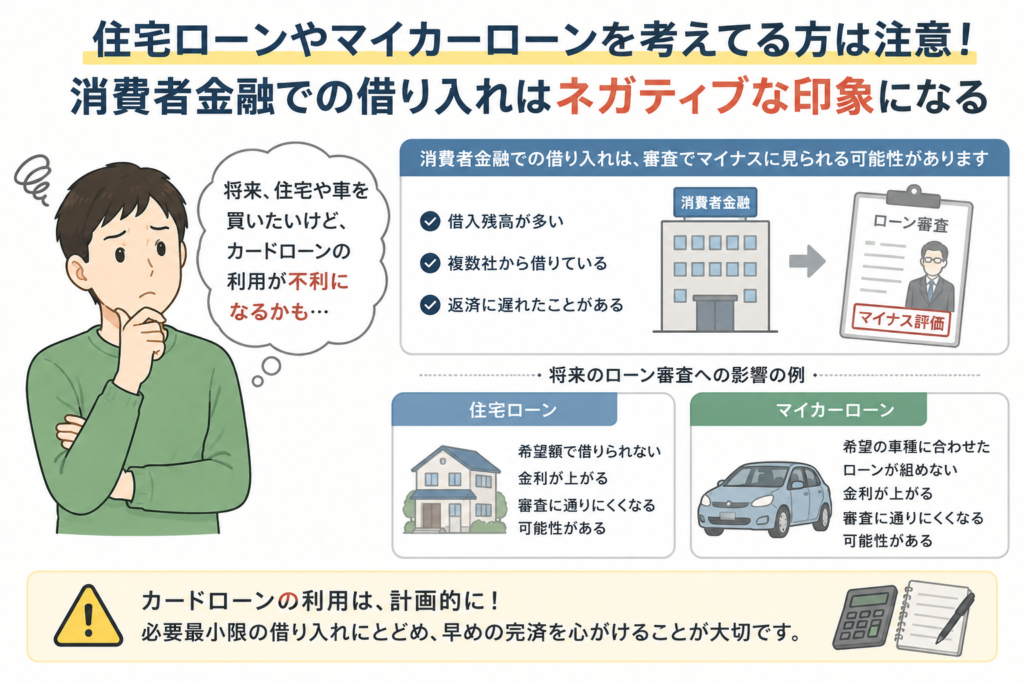

住宅ローンやマイカーローンを考えてる方は注意!

消費者金融での借り入れはネガティブな印象になる

近いうちに住宅ローンやマイカーローンを考えている人は、カードローンの利用に慎重になったほうがいいです。

カードローンを使ったからといって、必ず住宅ローンやマイカーローンに落ちるわけではありません。

ただし、借入残高が多い、複数社から借りている、返済に遅れたことがある、といった状態は審査でマイナスに見られる可能性があります。

信用情報には、クレジットカードや各種ローンの契約内容、支払状況などが登録されます。

カードローンの申込情報や契約後の返済状況も信用情報として扱われるため、将来大きなローンを組む予定がある人は、借りすぎや延滞を避けることが大切です。

バレづらい大手消費者金融カードローンの5社の特徴

ここからは、バレづらさを重視する人が検討しやすい大手消費者金融カードローンを見ていきます。

どの会社もWeb完結やカードレス、郵送物への配慮がありますが、強みは少しずつ違います。

アイフルは、審査が不安な人に人気がある

アイフルは、周囲に知られにくい使い方をしたい人にとって候補に入れやすいカードローンです。

公式サイトでは、原則として申込時に自宅や勤務先への連絡を行わず、在籍確認が必要な場合でも本人の同意なしには実施しないと案内されています。

さらに、Web完結を利用すれば、原則として郵送物なしで利用できます。

また、アイフルは最短14分で審査完了、初めての契約なら最大30日間利息0円といった特徴もあります。

「審査が不安だけど、できるだけ周りに知られずに申し込みたい」という人は、申込内容に不備がないよう丁寧に入力し、必要書類も早めに準備しておきましょう。

アコムは、三菱UFJフィナンシャル・グループの安心感がある

アコムは、三菱UFJフィナンシャル・グループの消費者金融です。

大手ならではの知名度や安心感を重視する人に向いています。

アコムでは、勤務先への在籍確認の電話を実施しないと案内されています。

また、カードレスで契約できるため、必ずカードが自宅に郵送されるわけではありません。

「消費者金融を使うのは少し不安だけど、手続きはできるだけスムーズに済ませたい」という人にとって、選びやすい1社です。

レイクは、金利ゼロで短期間だけ借りたい人に人気

レイクは、無利息サービスを重視したい人に向いています。

初めて契約する人向けに、条件を満たせば365日間無利息※が適用されるサービスがあります。

長めの無利息期間をうまく使えば、短期間の借入で利息負担を抑えやすくなります。

また、レイクは事前同意なしに電話による在籍確認を行わないと案内しており、Web完結を選べば契約時の郵送物もありません。

「給料日まで少しだけ足りない」「短期間で返せる見込みがある」という人は、無利息期間を含めて検討しやすいカードローンです。

※ 無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

プロミスは、とにかく早く借りたい人に人気

プロミスは、スピードを重視したい人に人気があります。

Web契約なら最短3分融資も可能と案内されており、急ぎでお金が必要な場面でも利用しやすいのが特徴です。

また、Webやアプリで申し込み、借入、返済まで完結でき、郵送物なしで利用できます。

在籍確認についても、実際に98%の利用者には電話での在籍確認を行っていないと公表されています。

「できるだけ早く、でも職場や家族には知られたくない」という人にとって、検討しやすい選択肢です。

SMBCモビットは、Vポイントを貯めている人に人気

SMBCモビットは、Web完結なら電話連絡・郵送物なしで借入可能と案内されています。

申し込みから最短15分で融資完了とされており、スピード面でも利用しやすいカードローンです。

また、Vポイントを貯めたり使ったりできる点も特徴です。

普段からVポイントを使っている人にとっては、返済しながらポイント面のメリットを感じやすいでしょう。

バレにくさとポイントサービスの両方を重視したい人に向いています。

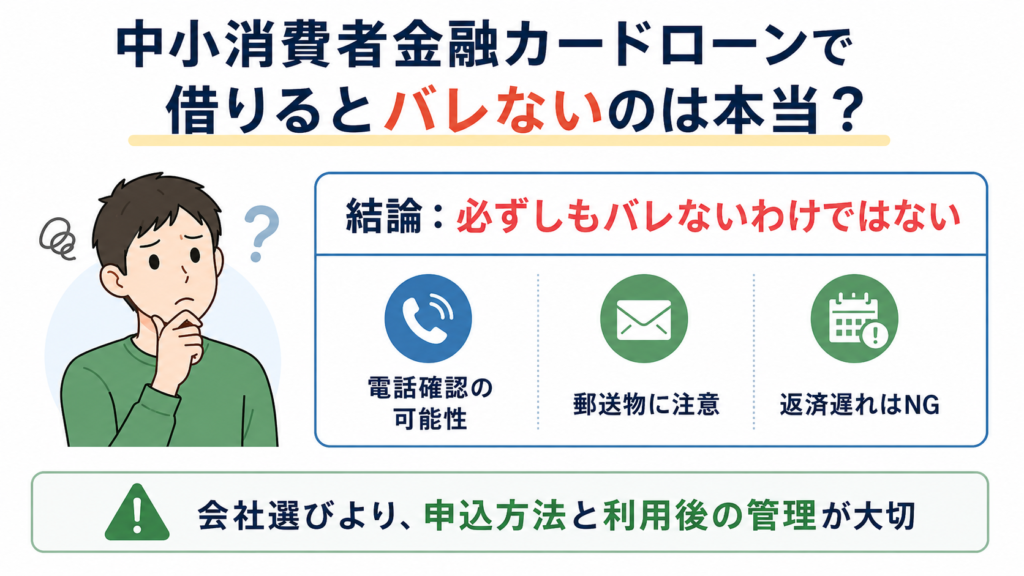

中小消費者金融カードローンで借りるとバレないのは本当?

中小消費者金融でも、利用者のプライバシーに配慮している会社はあります。

ただし、大手消費者金融と比べると、Web完結やカードレス、郵送物なしの仕組みが十分に整っていない場合もあります。

職場にバレにくい配慮はあっても、自宅へのカード郵送がある会社もあるため注意が必要です。

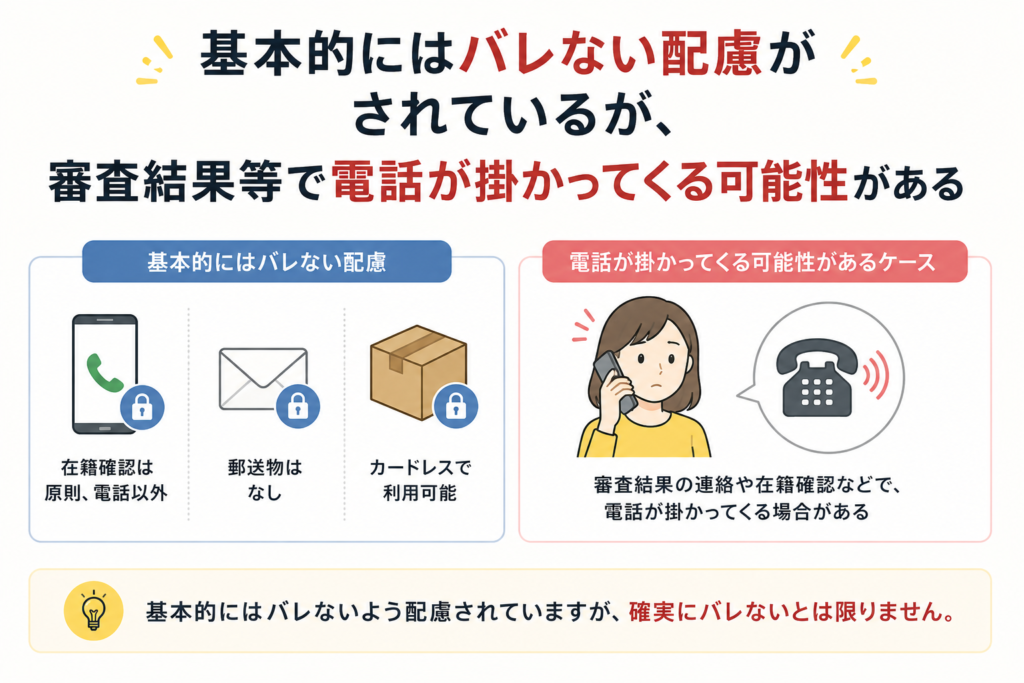

基本的にはバレない配慮がされているが、審査結果等で電話が掛かってくる可能性がある

中小消費者金融では、審査結果の連絡や確認事項のために、電話がかかってくることがあります。

もちろん、電話口でいきなり借入の内容を第三者に話すわけではありません。

ただ、家族と電話を共有している場合や、知らない番号からの着信を家族に見られる場合は、そこから気づかれる可能性があります。

たとえばベルーナノーティスでは、契約にあたり自宅にカードを送付すると案内されています。

郵送物はベルーナノーティスと記載した封筒やハガキで送付されるため、家族に見られたくない人は事前に確認が必要です。

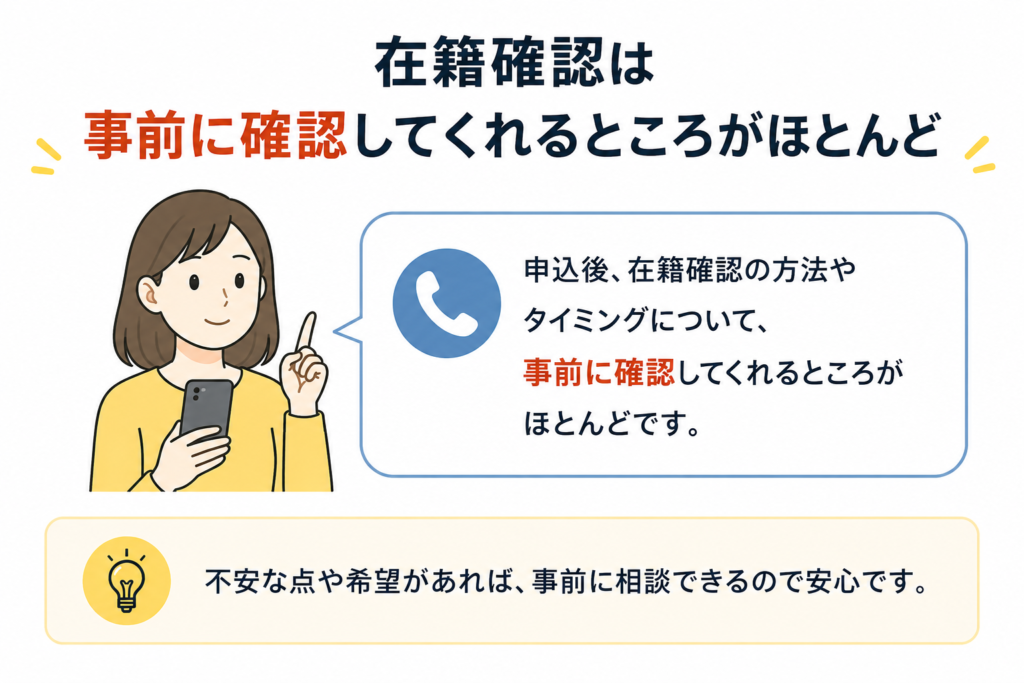

在籍確認は事前に確認してくれるところがほとんど

中小消費者金融では、在籍確認が電話で行われるケースもあります。

ただし、いきなり勤務先へ電話するのではなく、事前に本人と話してから進める会社もあります。

セントラルは、在籍確認について一度本人と話してから確認方法を決め、申し込み後すぐに勤務先へ連絡するわけではないと案内しています。

大手消費者金融の審査に不安がある人にとって、中小消費者金融は選択肢になることがあります。

ただし、バレにくさを最優先するなら、郵送物の有無と在籍確認の方法を必ず確認してから申し込みましょう。

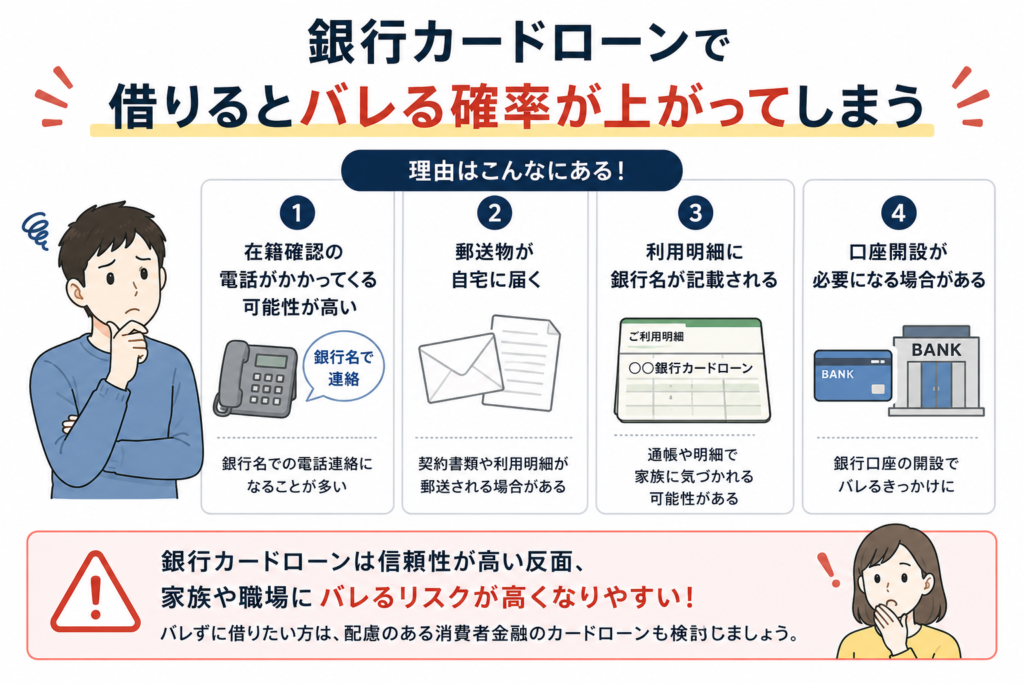

銀行カードローンで借りるとバレる確率が上がってしまう

銀行カードローンは、消費者金融より金利が低めであることが多く、利息を抑えたい人には魅力があります。

ただし、バレにくさという点では注意が必要です。

勤務先への電話確認が行われる可能性があり、ローンカードや書類の扱いも銀行によって異なります。

勤務先への「在籍確認」が電話で行われる可能性もある

銀行カードローンでは、勤務先への電話による在籍確認が行われる可能性があります。

みずほ銀行カードローンでは、みずほ銀行や保証会社から本人または勤務先に電話をする場合があると案内されています。

三井住友銀行も、カードローンの在籍確認に関する説明のなかで、電話による確認や書類での確認に触れています。

銀行名で電話が来るだけなら、カードローンだと直接知られる可能性は高くありません。

しかし、職場に銀行から個人宛の電話が来ること自体が珍しい人は、少し不自然に見られることがあります。

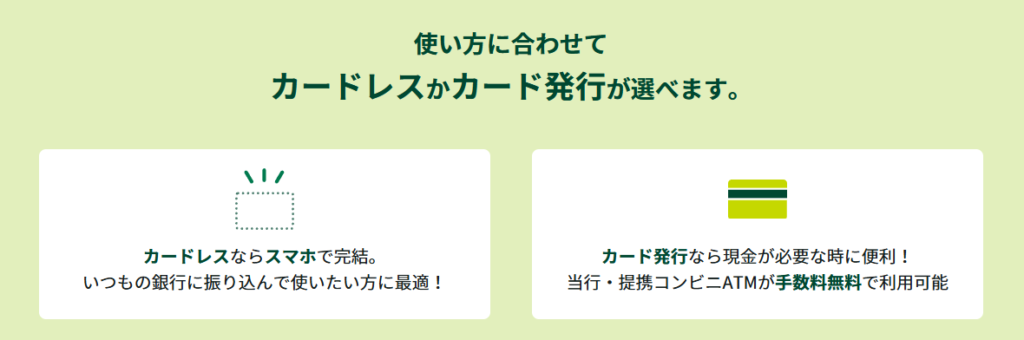

銀行によってはカードレスで郵送物がないところもあるが注意が必要

銀行カードローンでも、カードレスを選べるところはあります。

たとえば三井住友銀行カードローンは、カードレスとカード発行を選べると案内されています。

三菱UFJ銀行カードローン「バンクイック」も、ライフスタイルに合わせてカードレスを選択可能と説明されています。

ただし、銀行によってはローンカードや契約書類が届く場合もあります。

消費者金融と同じ感覚で申し込むと、思わぬ郵送物で家族に気づかれることもあるため、申込前に確認しておきましょう。

キャッシュカードにカードローン機能を付帯できることもある

銀行カードローンのなかには、専用のローンカードを発行せず、普段使っているキャッシュカードにカードローン機能を付けられるものもあります。

みずほ銀行カードローンでは、カード種類が「キャッシュカード兼用型」となり、自動貸越機能が付与されると案内されています。

このタイプなら、財布の中に新しいローンカードが増えないため、家族に見つかるリスクは下げられます。

ただし、通帳やアプリの取引履歴から借入が分かる可能性はあるため、口座の管理には注意しましょう。

低金利で借り入れできるのが大きなメリット

銀行カードローンの大きなメリットは、やはり金利の低さです。

三菱UFJ銀行カードローン「バンクイック」は年1.4%〜14.6%、

三井住友銀行カードローンは年1.5%〜14.5%と案内されています。

長めに借りる可能性がある人や、利息負担をできるだけ抑えたい人には銀行カードローンが向いています。

ただし、バレにくさを最優先するなら、在籍確認の方法、カード発行の有無、郵送物の有無をしっかり確認してから申し込むことが大切です。

信販系カードローンで借りるとバレないのは本当?

信販系カードローンとは、クレジットカード会社や信販会社が提供しているカードローンのことです。

クレジットカード会社が扱っているため、消費者金融より利用しやすく感じる人もいるでしょう。

商品によっては、金利が比較的低めに設定されているものもあります。

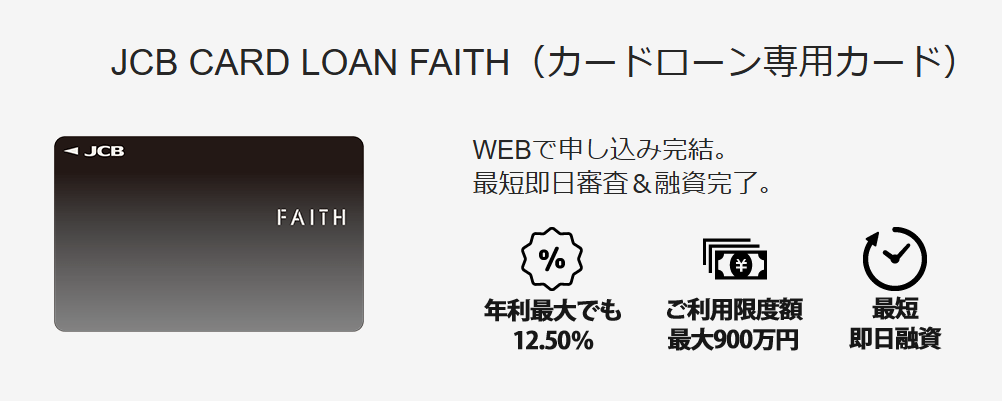

たとえばJCBのカードローン「FAITH」は、融資利率が年1.30%〜12.50%と案内されています。

ただし、信販系だからといって必ずバレにくいわけではありません。

カードの発行、郵送物、在籍確認の方法は商品ごとに異なります。

オリコのカードローンCRESTは、Web完結に対応している一方で、カードローン商品としてカード発行を前提にした案内があります。

勤務先への「在籍確認」が電話で行われる可能性もある

信販系カードローンでも、勤務先への電話確認が行われる可能性があります。

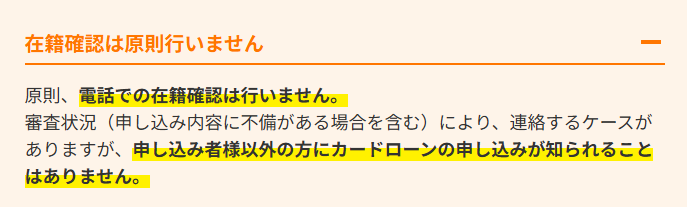

JCBのカードローン「FAITH」では、勤務先の在籍確認のため、勤務先に電話する場合があると案内されています。

一方で、JCBの別ページでは、FAITHは原則として電話による在籍確認を行っていないとも説明されています。

このように、同じ商品でも、審査状況や案内ページによって表現が異なる場合があります。

「信販系なら安心」「クレジットカード会社ならバレにくい」と思い込まず、申し込み前に公式サイトの在籍確認や郵送物に関する説明を確認しておきましょう。

【まとめ】バレたくないなら大手消費者金融カードローンが無難

カードローンの利用が家族や職場にバレる原因は、ひとつではありません。

自宅に届く郵送物、ローンカード、通帳やアプリの履歴、スマホ通知、そして返済遅れによる連絡。

こうした小さなきっかけが重なって、周囲に知られてしまうことがあります。

勤務先への在籍確認も不安になりやすいポイントですが、大手消費者金融では、原則として勤務先への電話連絡を行わない会社が増えています。

職場への電話が心配な人は、銀行カードローンや信販系カードローンよりも、大手消費者金融のWeb完結・カードレス契約を選ぶほうが無難です。

特に重視したいのは、次のポイントです。

- Web完結で申し込める

- カードレス契約ができる

- 契約時の郵送物がない

- Web明細に対応している

- 勤務先への電話連絡が原則ない

- スマホで借入・返済まで管理できる

ただし、バレにくいカードローンを選んでも、返済が遅れれば連絡や郵送物が発生する可能性があります。

いちばん大切なのは、必要な金額だけを借りて、無理なく返せる範囲で利用することです。

「誰にも知られたくない」という気持ちは自然なものですが、それ以上に大切なのは、借りた後に自分が困らないことです。

カードローンは便利な反面、使い方を間違えると返済の負担が大きくなります。

バレにくさだけでなく、金利、返済期間、将来のローン審査への影響まで考えたうえで、自分に合った借入先を選びましょう。