「育休中でお金がない…」

「旦那の給料だけじゃ足りない…」

「貯金がどんどん減っていく…」

このような不安を抱えている方は非常に多いのではないでしょうか。実際、育休中の家計に不安を感じる方の約7割が、公的支援制度を十分に活用できていないというデータがあります。

結論からお伝えすると、育休中にお金がない状況は、公的支援制度の活用と生活費の見直しで大幅に改善できます。

【今すぐ必要な方へ】育休中でも借りられるおすすめカードローン

「給付金の振込まで生活費が足りない」「今日・明日中にどうしてもお金が必要」という方には、最短即日で資金調達できる大手消費者金融のカードローンが有力な選択肢になります。中でも、育休中の方におすすめなのが「アイフル」と「アコム」の2社です。

アイフルやアコムの大きな特徴は、「最短即日融資」に対応している点です。WEB申込なら24時間受付可能で、審査もスピーディー。急な出費や、給付金の入金までのつなぎ資金として、その日のうちに口座にお金を振り込んでもらうことも可能です。

生活福祉資金貸付制度は低金利で魅力的ですが、審査に1ヶ月程度かかるため、「今すぐお金が必要」というケースには向きません。スピードを重視するなら、大手消費者金融のカードローンが現実的な選択肢です。

| 商品 | 金利 (実質年率) |

限度額 | 審査時間 | 融資スピード | 無利息期間 | Web完結 | 在籍確認 | カードレス | 郵送物 | 年齢制限 | 収入証明書 | 学生 | 専業主婦 | パート・アルバイト | 借り換え | 返済方法 | 担保・保証人 | スマホアプリ |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

1

アイフル

アイフル株式会社

|

3.0%〜18.0%

詳細はこちら |

1~800万円 | 最短14分※1 | 最短14分融資※1 | 初めての方なら最大30日間 | ○ | 原則なし | ○※2 | 原則なし | 20歳~69歳 |

アイフルの利用限度額が50万円を超える場合、 または他社を含めた借入総額が100万円を超える場合 |

可※3 | 不可 | 可※3 | 可 | ATM・振込・口座振替 | 不要 | あり |

|

2

アコム

アコム株式会社

|

2.4%〜17.9% | 1万円~800万円 | 最短20分※ | 最短20分※ | 契約日の翌日から30日間金利0円 ※アコムでのご契約がはじめてのお客さま | ○ | 原則なし | ○ | 原則なし | 20歳以上72歳以下 |

原則不要 ※50万円以下は原則収入証明書類不要(利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合) |

可 | 不可 | 可 | 可 | ATM・振込・口座振替 | 不要 | あり |

|

3

レイク

新生フィナンシャル株式会社

|

4.5%〜18.0% | 最大500万円 | Web申込後、最短15秒で審査結果表示 | Webで最短10分融資も可能 ※1 | 365日間(初回契約翌日から)※2 | ○ | なし | ○ | 原則なし | 満20歳〜70歳 |

50万円超または他社合わせて 100万円超で必要 |

可 | 不可 | 可 | 可 | Pay払い・Web返済サービス・口座振替サービス・スマホATM取引(セブン銀行)・提携ATM・銀行振込み | 不要 | あり |

【アイフルの注意事項】

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 カードレス選択時でも、本人確認のための郵送が発生する場合がございます

※3 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

【アコムの注意事項】

※お申込時間や審査によりご希望に添えない場合がございます。

【プロミスの注意事項】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 安定した収入がある方ならお申し込みが可能です。

【SMBCモビットの注意事項】

※1 申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※2 安定した収入がある方ならお申し込みが可能です。

【レイクの注意事項】

※1 Webで最短10分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2 無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

本記事では、以下の情報を詳しく解説していきます。

- 育休中にお金がない時に使える公的支援制度7選

- 今すぐできる生活費の削減方法

- 貯金ゼロでも借りられる緊急時の資金調達法

- 育休中のストレスを軽減する具体的な対処法

| 消費者金融 | 融資スピード | 無利息期間 | 実質年率 | 申込み |

|---|---|---|---|---|

|

アイフル

|

最短14分融資※1

|

初めての方なら最大30日間 | 3.0%〜18.0% | 詳細はこちら |

|

アコム

|

最短20分※

|

契約日の翌日から30日間金利0円 ※アコムでのご契約がはじめてのお客さま | 2.4%〜17.9% | 詳細はこちら |

|

レイク

|

Webで最短10分融資も可能 ※1

|

365日間(初回契約翌日から)※2 | 4.5%〜18.0% | 詳細はこちら |

【注意事項】

もっと見る 閉じる

【アイフルの注意事項】

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 カードレス選択時でも、本人確認のための郵送が発生する場合がございます

※3 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

【アコムの注意事項】

※お申込時間や審査によりご希望に添えない場合がございます。

【プロミスの注意事項】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 安定した収入がある方ならお申し込みが可能です。

【SMBCモビットの注意事項】

※1 申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※2 安定した収入がある方ならお申し込みが可能です。

【レイクの注意事項】

※1 Webで最短10分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2 無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

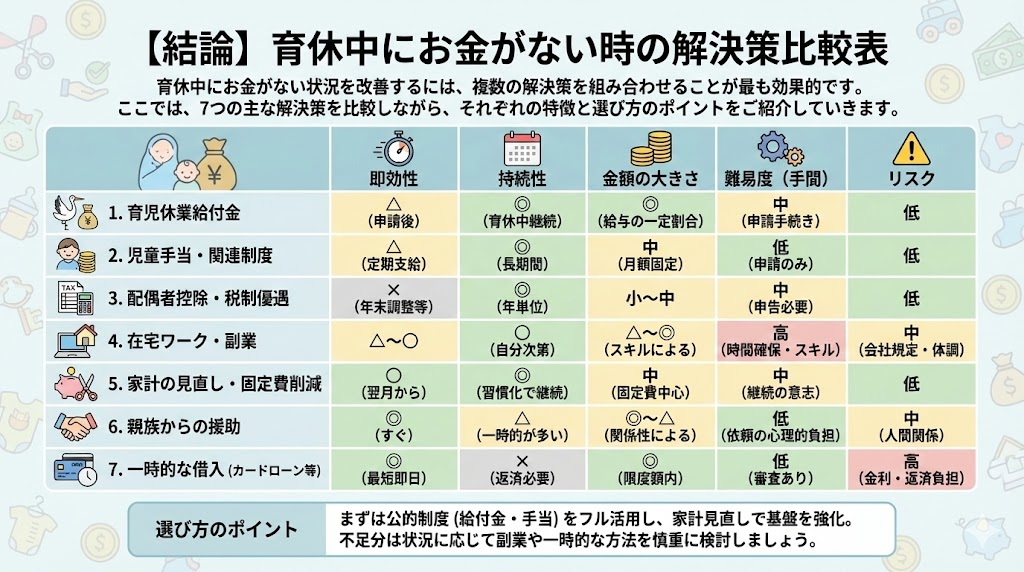

【結論】育休中にお金がない時の解決策比較表

育休中にお金がない状況を改善するには、複数の解決策を組み合わせることが最も効果的です。ここでは、7つの主な解決策を比較しながら、それぞれの特徴と選び方のポイントをご紹介していきます。

解決策の全体比較

| 解決策 | 即効性 | 対象者 | 金額目安 | 特徴 |

|---|---|---|---|---|

| 育児休業給付金 | △ | 雇用保険加入者 | 休業前賃金の67%〜50% | 基本の給付金・非課税 |

| 出生後休業支援給付金 | △ | 2025年4月〜 | 休業前賃金の13% | 新制度・最大28日間 |

| 社会保険料免除 | ◎ | 育休取得者全員 | 月数万円 | 申請必須・即効性高い |

| 生活福祉資金貸付 | ○ | 低所得世帯 | 最大60万円 | 無利子・保証人不要 |

| 銀行系カードローン | ◎ | 配偶者に収入あり | 10万〜50万円 | 配偶者の収入で審査 |

| 配偶者控除・医療費控除 | △ | 所得103万円以下等 | 年数万円 | 年末調整・確定申告で |

| ポイ活・在宅ワーク | ○ | 誰でも可 | 月1〜5万円 | 在宅で可能 |

選び方の3つのポイント

- 緊急度で選ぶ:今すぐお金が必要なら社会保険料免除の申請やカードローン、数ヶ月後でよければ給付金制度を活用しましょう。

- 金額で選ぶ:数万円程度なら節約術やポイ活、まとまった金額が必要なら生活福祉資金貸付制度や給付金を検討してください。

- 返済の有無で選ぶ:返済不要な公的支援制度(給付金・控除・免除)を最優先し、借入は最終手段にすることをおすすめします。

これらの制度は組み合わせて利用することで最大限の効果を発揮します。特に、社会保険料免除と育児休業給付金は必ず申請するようにしましょう。

育休中の経済的不安は多くの方が経験する悩みです。しかし、適切な制度を活用すれば、大幅に負担を軽減できます。次のセクションからは、それぞれの解決策について詳しく見ていきましょう。

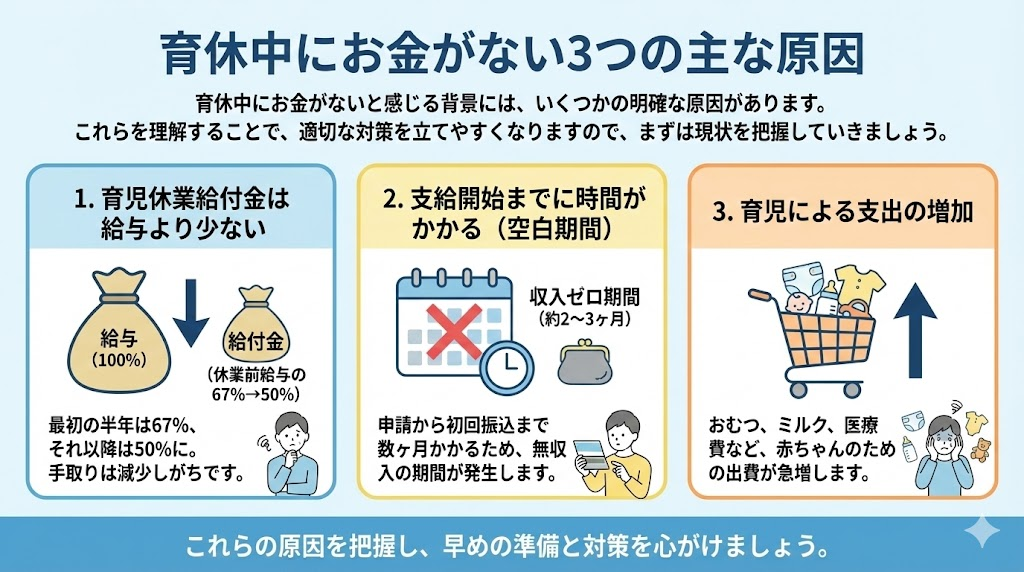

育休中にお金がない3つの主な原因

育休中にお金がないと感じる背景には、いくつかの明確な原因があります。これらを理解することで、適切な対策を立てやすくなりますので、まずは現状を把握していきましょう。

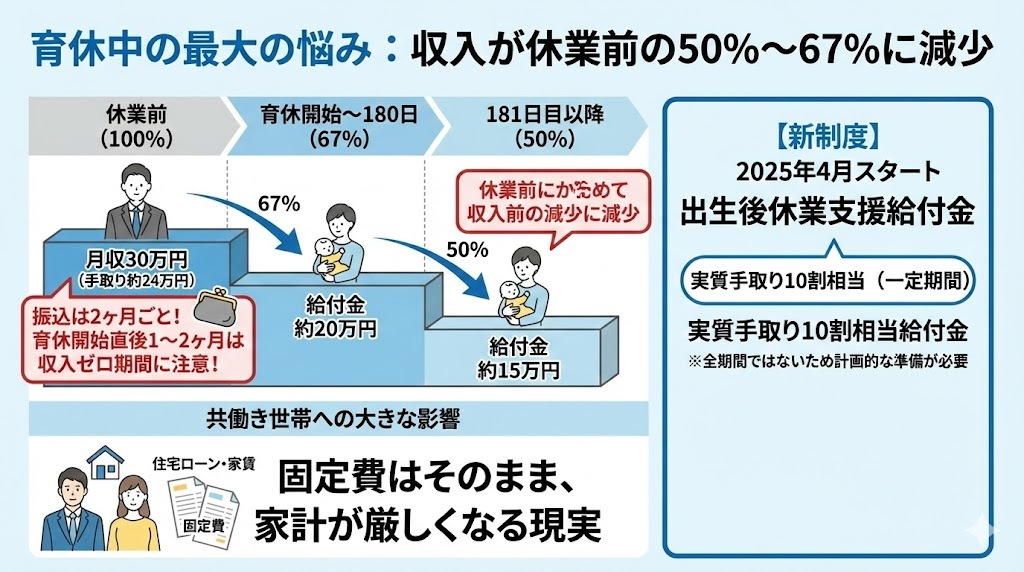

収入が休業前の50%〜67%に減少するため

育休中の最大の悩みは、やはり収入の減少ではないでしょうか。ハローワークの育児休業給付金制度によれば、育児休業給付金の支給額は休業開始から180日までが賃金の67%、181日目以降は50%となります。

つまり、手取りベースで考えると、育休前に月30万円の収入があった方でも、育児休業給付金として受け取れるのは約20万円程度です。さらに、給付金の振込は2ヶ月ごとのため、育休開始直後は収入がゼロの期間が1〜2ヶ月続くこともあります。

この収入減少は、特に共働き世帯にとって大きな影響を与えます。住宅ローンや家賃などの固定費は変わらないため、家計のやりくりが厳しくなるのは当然のことなのです。

2025年4月からは「出生後休業支援給付金」という新制度がスタートし、一定期間は実質手取り10割相当の給付が受けられるようになりましたが、それでも全期間ではないため、計画的な準備が必要になります。

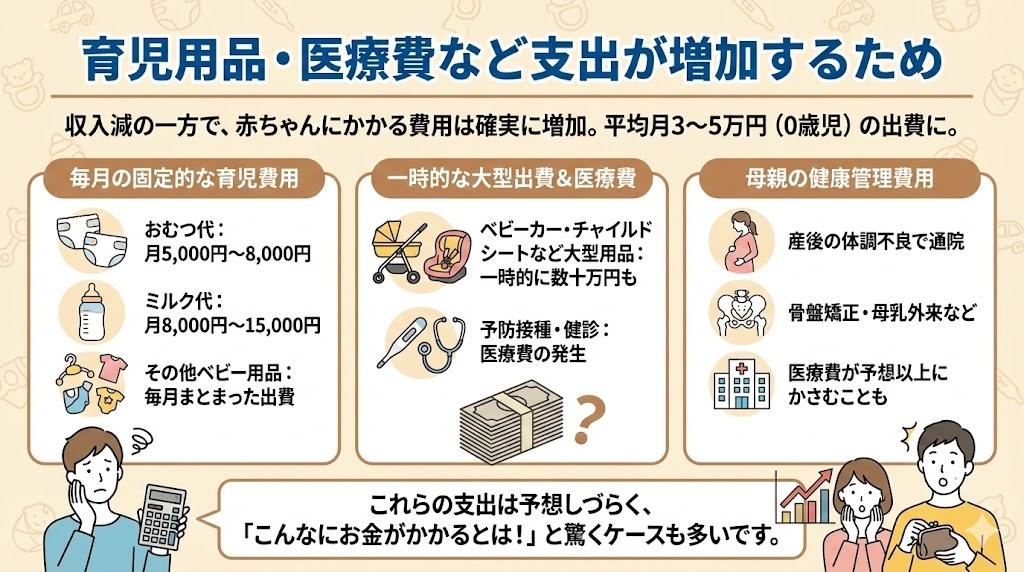

育児用品・医療費など支出が増加するため

収入が減る一方で、赤ちゃんの育児にかかる支出は確実に増えていきます。0歳児の育児にかかる費用は平均で月3〜5万円程度とされています。

具体的には、おむつ代が月5,000円〜8,000円、ミルク代が月8,000円〜15,000円、その他のベビー用品を含めると、毎月まとまった出費が必要になります。また、予防接種や健診にかかる医療費、ベビーカーやチャイルドシートなどの大型育児用品の購入も重なると、一時的に数十万円の出費になることもあるのです。

さらに、出産に伴う母親の健康管理費用も見逃せません。産後の体調不良で通院が必要になったり、骨盤矯正や母乳外来に通ったりする場合、医療費が思った以上にかさむこともあります。

これらの支出は育休前には予想しにくいため、「こんなにお金がかかるとは思わなかった」と驚かれる方も多いのではないでしょうか。

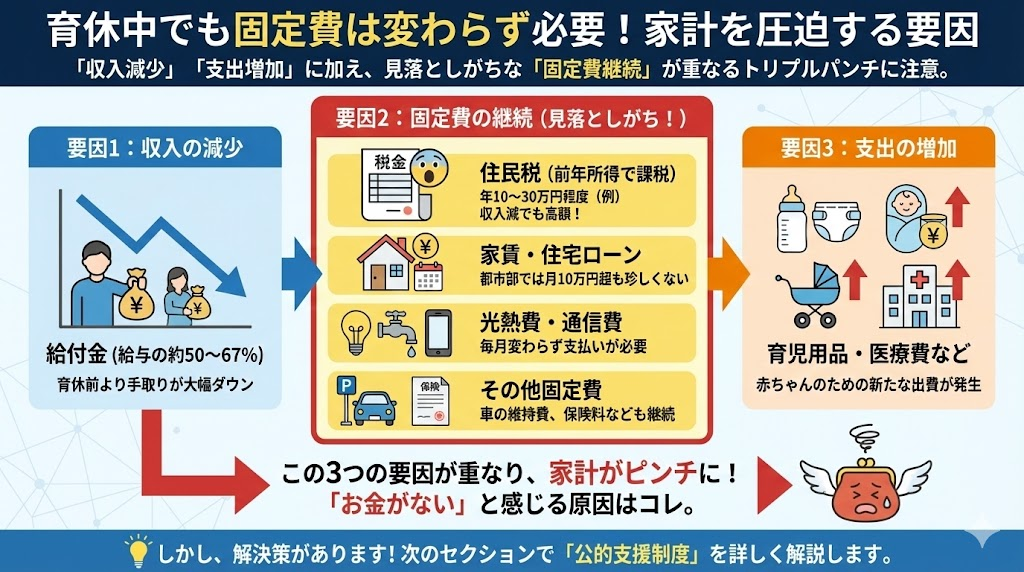

住民税・家賃など固定費は変わらず必要なため

育休中でも容赦なく請求される固定費の存在も、家計を圧迫する大きな要因です。特に見落としがちなのが住民税です。住民税は前年の所得に対して課税されるため、育休中で収入が減っていても、前年の所得に基づいた住民税を支払わなければなりません。

育休前にフルタイムで働いていた方の場合、年間10万円〜30万円程度の住民税を、収入が減った状態で支払う必要があります。多くの方が産休・育休中の6月頃に住民税の納付書が届いて、その金額の大きさに驚かれるのではないでしょうか。

また、家賃や住宅ローン、光熱費、通信費なども育休前と変わらず支払いが続きます。特に都市部にお住まいの方は、家賃だけで月10万円以上かかることも珍しくありません。

さらに、育休前に加入していた保険料や、車を所有している場合の駐車場代、自動車税なども継続して必要です。これらの固定費は簡単には削れないため、収入減少のダメージをより深刻なものにしているのです。

育休中にお金がないと感じるのは、このように「収入の減少」「支出の増加」「固定費の継続」という3つの要因が重なることで起こります。しかし、これらの問題には解決策があります。次のセクションでは、活用すべき公的支援制度について詳しくご紹介していきますね。

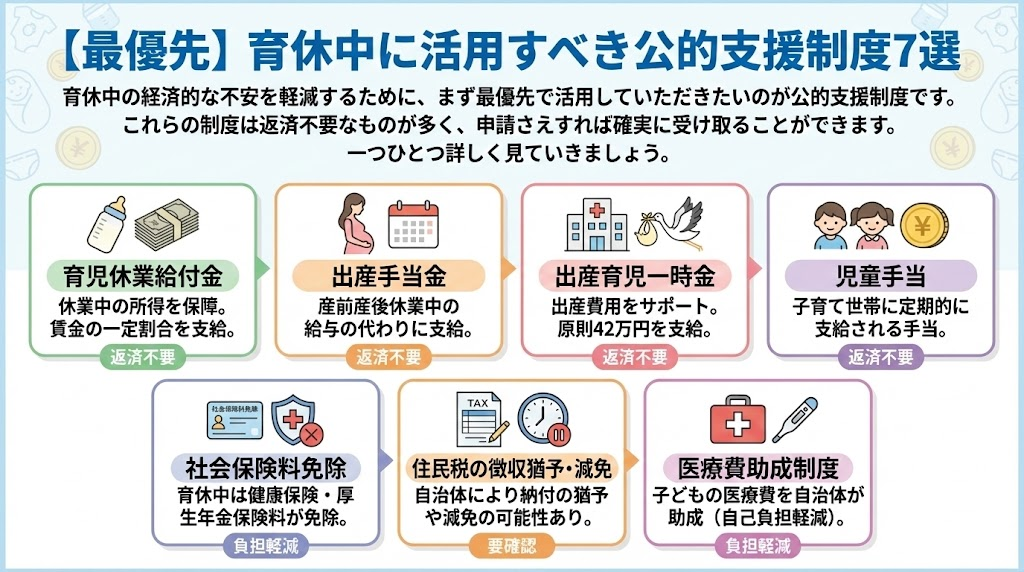

【最優先】育休中に活用すべき公的支援制度7選

育休中の経済的な不安を軽減するために、まず最優先で活用していただきたいのが公的支援制度です。これらの制度は返済不要なものが多く、申請さえすれば確実に受け取ることができます。一つひとつ詳しく見ていきましょう。

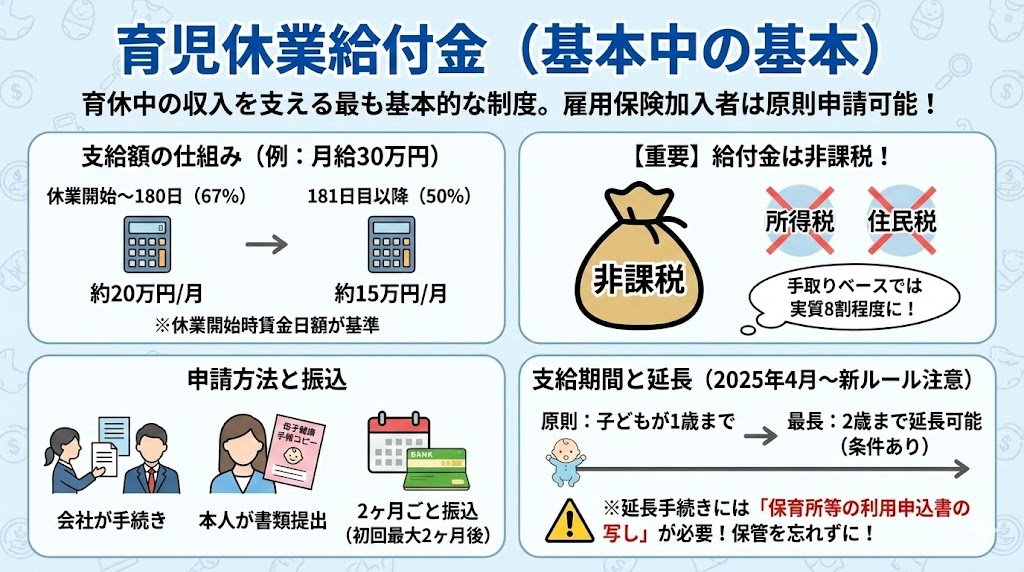

育児休業給付金(基本中の基本)

育休中の収入を支える最も基本的な制度が育児休業給付金です。雇用保険に加入している方であれば、原則として誰でも申請できます。

支給額は、休業開始から180日までが休業開始時賃金日額の67%、181日目以降は50%となります。例えば、月給30万円の方の場合、育休開始から6ヶ月間は月約20万円、それ以降は月約15万円の給付金を受け取れる計算です。

重要なポイントは、この給付金は非課税であるということです。つまり、所得税や住民税がかからないため、額面で67%でも手取りベースでは実質8割程度になります。

申請方法は、基本的に勤務先の担当者が手続きを行ってくれますが、必要書類(母子健康手帳のコピーなど)の提出は自分で行う必要があります。給付金は2ヶ月ごとに振り込まれるため、初回の振込まで最大2ヶ月程度かかることも覚えておきましょう。

支給期間は原則として子どもが1歳になるまでですが、保育所に入所できないなどの事情がある場合は、最長2歳まで延長が可能です。ただし、2025年4月からは延長手続きに「保育所等の利用申込書の写し」が必要になりましたので、必ず申込書のコピーを保管しておいてくださいね。

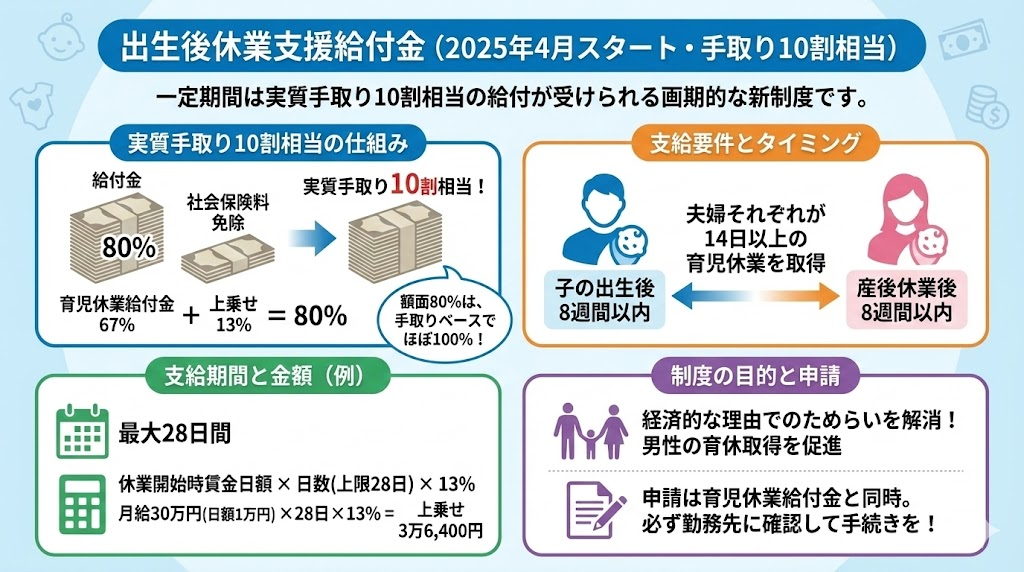

出生後休業支援給付金(2025年4月スタート・手取り10割相当)

2025年4月からスタートした画期的な新制度が「出生後休業支援給付金」です。この給付金により、一定期間は実質手取り10割相当の給付が受けられるようになりました。

具体的には、育児休業給付金の67%に加えて13%が上乗せされ、合計80%の給付率となります。育休中は社会保険料が免除されるため、額面80%は手取りベースでほぼ100%に相当するのです。

支給要件は以下の通りです。まず、夫婦それぞれが14日以上の育児休業を取得することが必要です。父親は子の出生後8週間以内、母親は産後休業後8週間以内に育休を取得する必要があります。

支給期間は最大28日間で、支給額は「休業開始時賃金日額×日数(上限28日)×13%」で計算されます。例えば、月給30万円(日額1万円)の方が28日間分を受け取る場合、1万円×28日×13%=3万6,400円が上乗せされます。

この制度の素晴らしい点は、経済的な理由で育休取得をためらっていた世帯にとって、大きな後押しになることです。特に男性の育休取得を促進する効果が期待されており、夫婦で協力して子育てできる環境づくりに役立っています。

申請は育児休業給付金と同じタイミングで行えますので、必ず勤務先に確認して手続きを進めてくださいね。

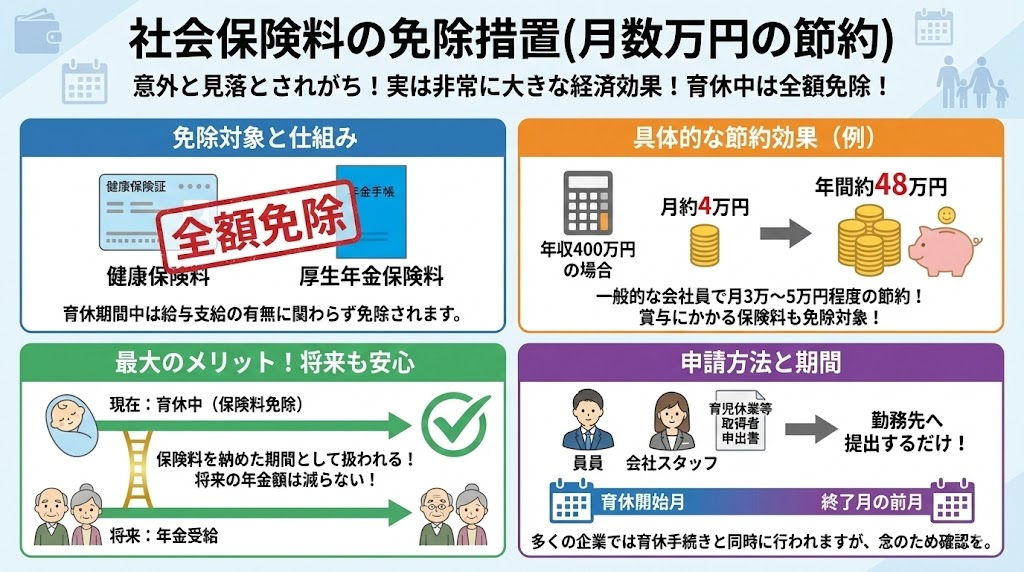

社会保険料の免除措置(月数万円の節約)

意外と見落とされがちですが、実は非常に大きな経済効果があるのが社会保険料の免除措置です。育休期間中は健康保険料と厚生年金保険料が全額免除されます。

免除される金額は、給与水準によって異なりますが、一般的な会社員の場合、月3万円〜5万円程度になります。年収400万円の方であれば、月約4万円、1年間で約48万円もの保険料が免除されることになるのです。

さらに素晴らしいのは、保険料が免除されている期間も、将来の年金額を計算する際には保険料を納めた期間として扱われることです。つまり、将来の年金が減ることなく、今の負担を軽減できるという、まさに理想的な制度なのです。

申請方法は、勤務先の担当者に「育児休業等取得者申出書」を提出するだけです。多くの企業では育休の手続きと同時に行ってくれますが、念のため確認しておくことをおすすめします。

免除開始のタイミングは、育休を開始した月から、育休が終了する月の前月までとなります。育休期間中の給与支給の有無に関わらず免除されますので、育休中に賞与が支払われた場合でも、その賞与にかかる社会保険料も免除対象となります。

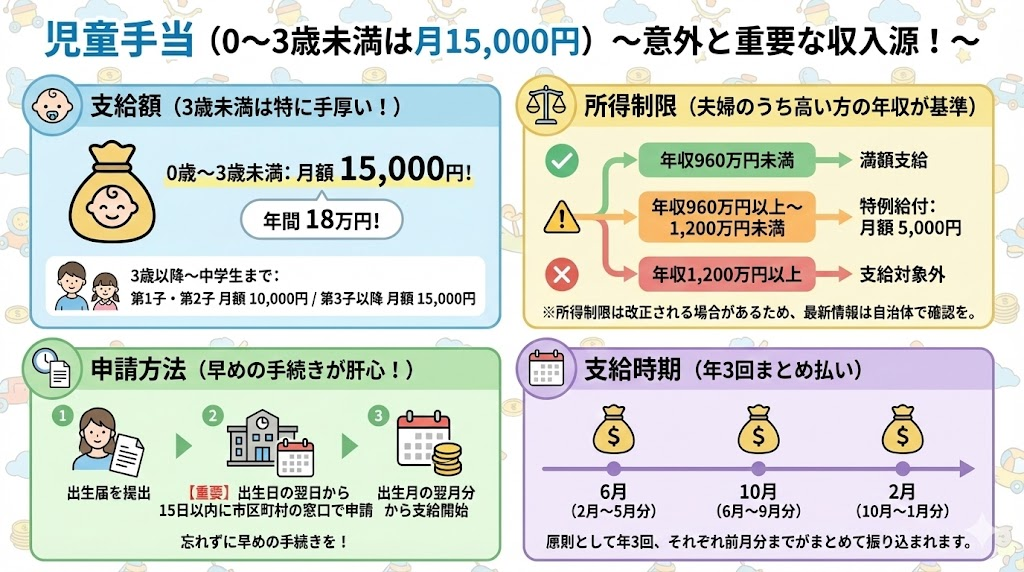

児童手当(0〜3歳未満は月15,000円)

意外と忘れられがちですが、児童手当も重要な収入源の一つです。0歳から中学校卒業までの子どもを養育している方に支給されます。

支給額は、3歳未満の場合は一律月15,000円です。3歳以降は第1子・第2子が月10,000円、第3子以降が月15,000円となります。年間で18万円の収入になりますので、決して小さくない金額ですよね。

ただし、所得制限があり、夫婦のうち所得の高い方の年収が960万円以上の場合は特例給付(月5,000円)となり、1,200万円以上の場合は支給対象外となります。

申請は、出生届を提出した後、お住まいの市区町村の窓口で行います。出生日の翌日から15日以内に申請すれば、出生月の翌月分から支給されますので、忘れずに早めに手続きを済ませましょう。

支給時期は、原則として6月・10月・2月の年3回、それぞれ前月分までがまとめて振り込まれます。例えば、6月の支給日には2月〜5月分の4ヶ月分が振り込まれる仕組みです。

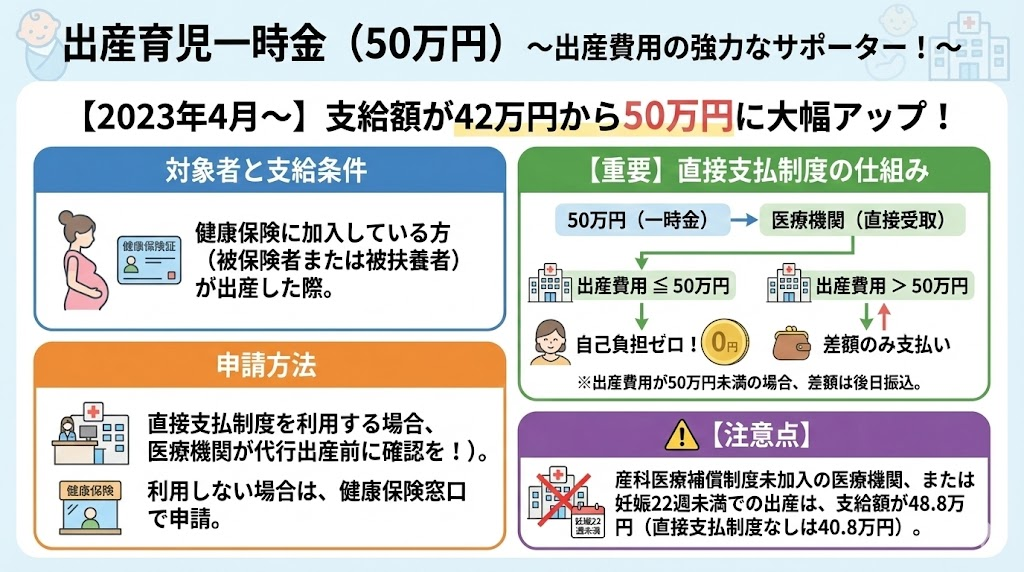

出産育児一時金(50万円)

出産費用の大きな助けとなるのが出産育児一時金です。2023年4月から支給額が42万円から50万円に引き上げられました。

この一時金は、健康保険に加入している方(被保険者本人または被扶養者)が出産した際に支給されます。多くの医療機関では「直接支払制度」を導入しており、出産費用を一時金の額まで医療機関が直接受け取る仕組みになっています。

つまり、出産費用が50万円以内であれば、実質的に自己負担がゼロになります。出産費用が50万円を超えた場合のみ、差額を支払えばよいのです。逆に、出産費用が50万円未満だった場合は、差額が後日振り込まれます。

申請方法は、加入している健康保険の窓口で行いますが、直接支払制度を利用する場合は、医療機関が代行してくれることがほとんどです。出産前に医療機関で手続きの確認をしておくと安心ですね。

産科医療補償制度に加入していない医療機関で出産した場合や、妊娠22週未満で出産した場合は、支給額が48.8万円(直接支払制度を利用しない場合は40.8万円)となりますので、ご注意ください。

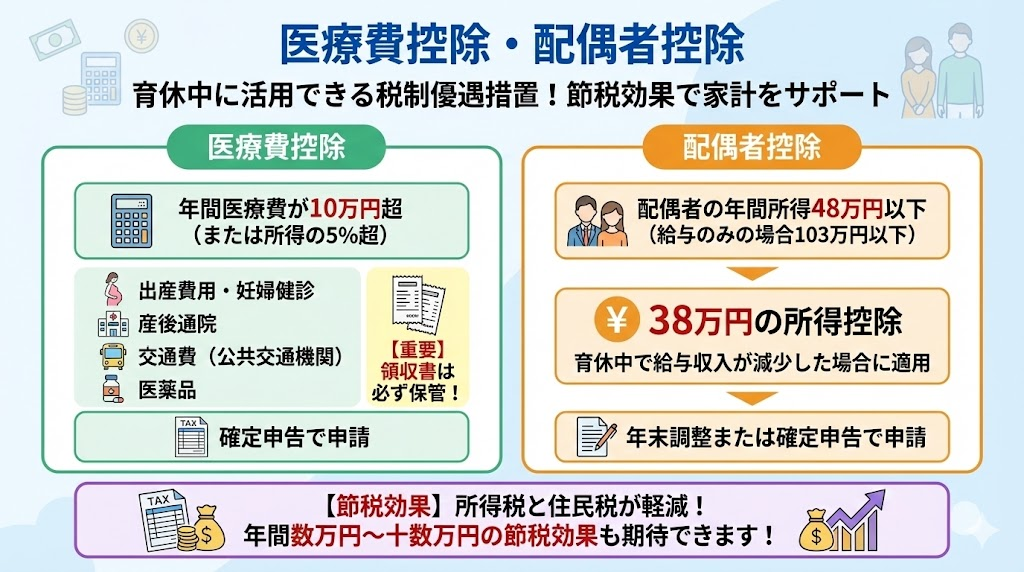

医療費控除・配偶者控除

確定申告や年末調整で利用できる税制優遇措置も、ぜひ活用していきましょう。国税庁の税制案内によれば、育休中は医療費控除と配偶者控除の両方を利用できる可能性があります。

医療費控除は、1年間に支払った医療費が10万円(または所得の5%のいずれか少ない方)を超えた場合に、超えた分を所得から控除できる制度です。出産費用や妊婦健診、産後の通院費用などを合計すると、10万円を超えることも珍しくありません。

控除対象となる医療費には、出産に直接かかった費用だけでなく、病院への交通費(公共交通機関)や、医師の処方による医薬品なども含まれます。領収書は必ず保管しておいてくださいね。

配偶者控除は、配偶者の年間所得が48万円以下(給与収入のみの場合は103万円以下)の場合に、38万円の所得控除が受けられる制度です。育休中で給与収入が103万円以下になった場合、配偶者が配偶者控除を受けられます。

これらの控除により、所得税と住民税が軽減されます。具体的な減税額は所得によって異なりますが、年間数万円〜十数万円の節税効果が期待できます。確定申告や年末調整の際に、忘れずに申請しましょう。

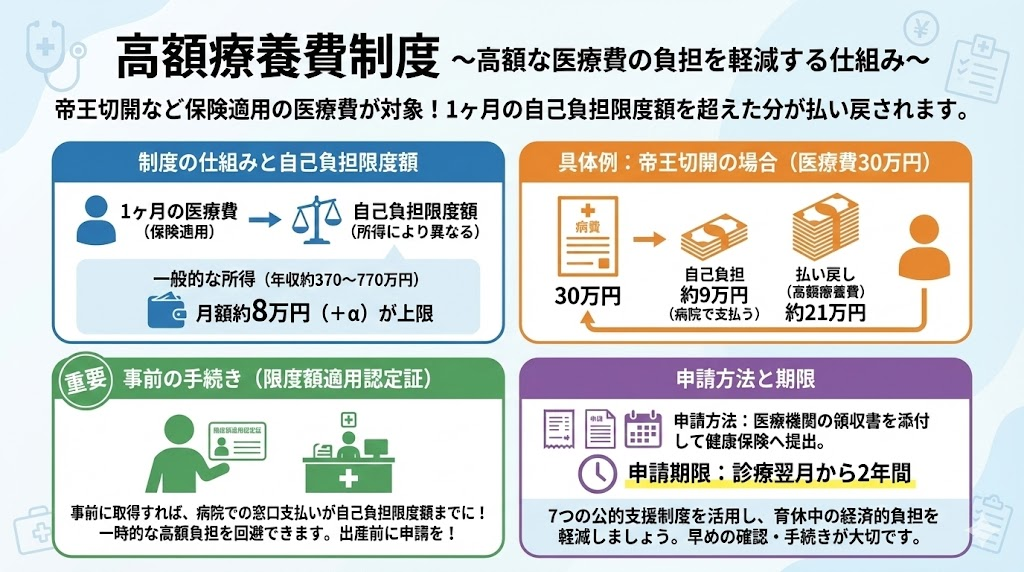

高額療養費制度

帝王切開など保険適用の医療行為で高額な医療費がかかった場合に利用できるのが高額療養費制度です。1ヶ月の医療費の自己負担額が一定額を超えた場合、超えた分が払い戻される仕組みです。

自己負担限度額は所得に応じて異なりますが、一般的な所得の方(年収約370万円〜約770万円)の場合、月額約8万円が上限となります。例えば、帝王切開で医療費が30万円かかった場合、自己負担は約9万円、残りの約21万円は高額療養費として払い戻されます。

事前に「限度額適用認定証」を取得しておくと、病院での支払い時から自己負担限度額までの支払いで済むため、一時的な高額負担を避けることができます。出産前に加入している健康保険に申請しておくことをおすすめします。

申請方法は、医療機関から受け取った領収書を添付して、加入している健康保険に提出します。申請期限は診療を受けた月の翌月初日から2年間ですので、忘れずに手続きを行ってくださいね。

これら7つの公的支援制度を組み合わせることで、育休中の経済的負担を大きく軽減することができます。申請には期限があるものもありますので、早めに確認して手続きを進めていきましょう。

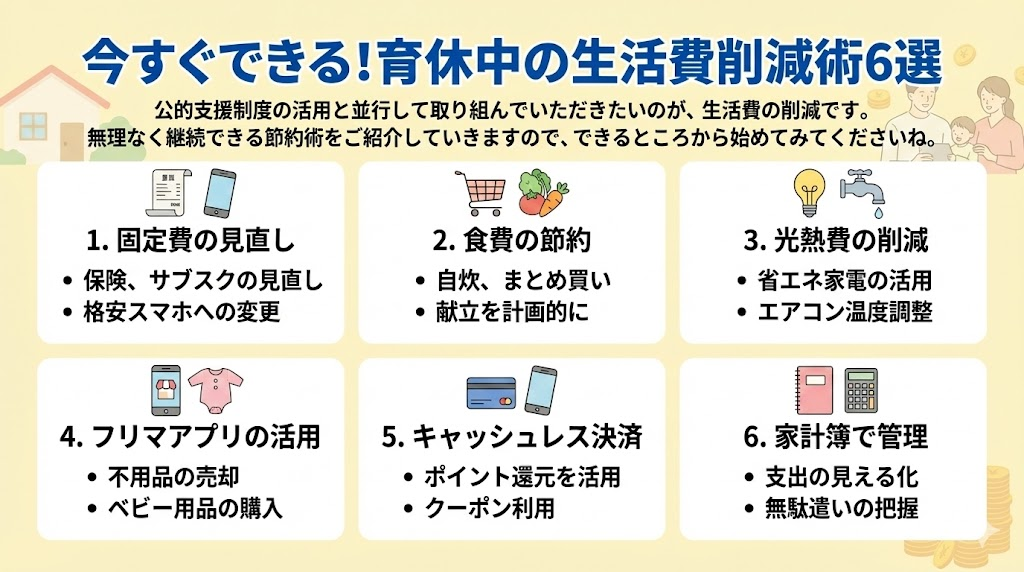

今すぐできる!育休中の生活費削減術6選

公的支援制度の活用と並行して取り組んでいただきたいのが、生活費の削減です。無理なく継続できる節約術をご紹介していきますので、できるところから始めてみてくださいね。

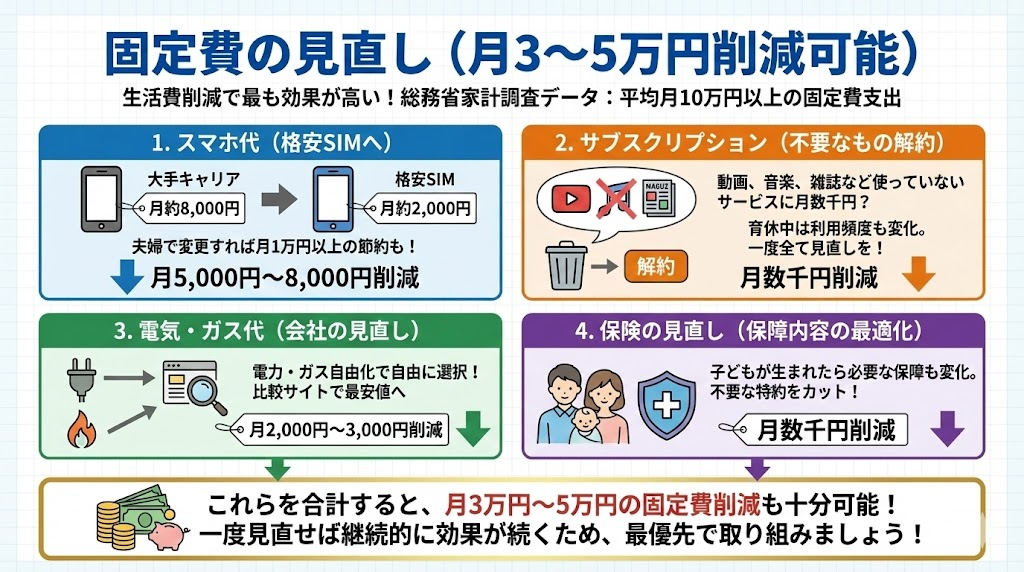

固定費の見直し(月3〜5万円削減可能)

生活費削減で最も効果が高いのが固定費の見直しです。総務省の家計調査データによれば、平均的な家庭では月10万円以上の固定費を支払っています。

スマホを格安SIMに変更するだけで、月5,000円〜8,000円の削減が可能です。大手キャリアで月8,000円支払っていた方が格安SIMに変更すると、月2,000円程度になることも珍しくありません。夫婦二人で変更すれば、月1万円以上の節約になります。

不要なサブスクリプションの解約も重要です。動画配信サービス、音楽配信サービス、雑誌の定期購読など、使っていないサービスに月数千円払っていることはありませんか。育休中は時間がなくて利用できないサービスも多いはずです。一度すべてのサブスクを見直して、本当に必要なものだけに絞りましょう。

電気・ガス会社の見直しも効果的です。2016年の電力自由化、2017年のガス自由化により、自由に事業者を選べるようになりました。比較サイトで最安値を探せば、月2,000円〜3,000円程度の削減が期待できます。

保険の見直しも忘れずに行いましょう。子どもが生まれたことで、必要な保障内容が変わっている可能性があります。不要な特約を外したり、より安い保険に切り替えたりすることで、月数千円の節約になることもあります。

これらを合計すると、月3万円〜5万円の固定費削減も十分可能です。一度見直せば継続的に効果が続くため、最優先で取り組む価値があります。

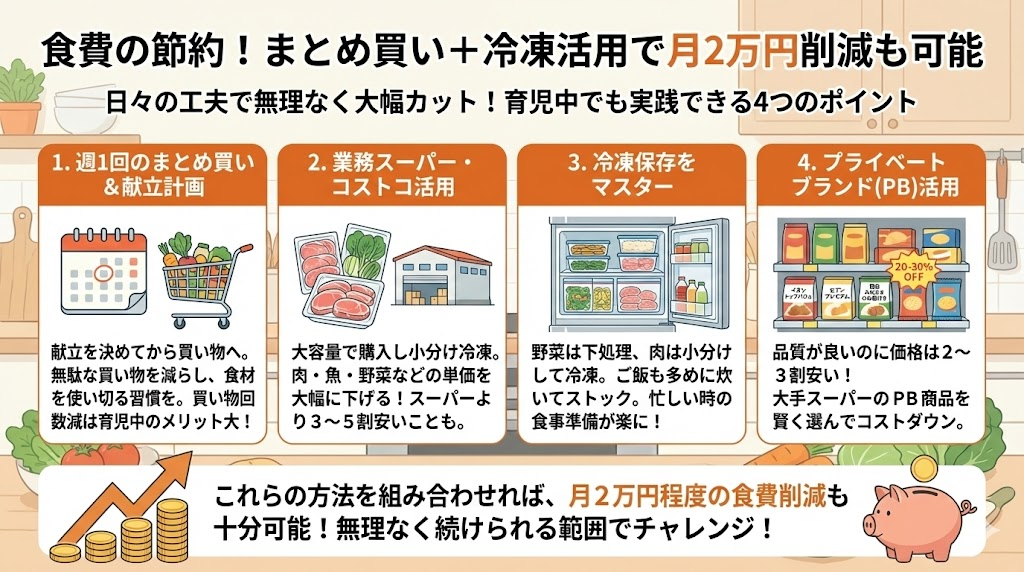

食費の節約(まとめ買い+冷凍活用で月2万円削減)

日々の生活で大きなウェイトを占める食費も、工夫次第で大幅に削減できます。

週1回のまとめ買いを習慣化すると、無駄な買い物が減ります。1週間分の献立を立ててから買い物に行くことで、不要なものを買わなくなり、食材の使い切りもしやすくなります。赤ちゃんを連れての買い物は大変ですから、回数を減らせることも大きなメリットです。

業務スーパーやコストコの活用も効果的です。大容量で購入して小分けにして冷凍すれば、単価を大幅に下げられます。特に、肉や魚、冷凍野菜などは、スーパーで買うより3〜5割安く購入できることも珍しくありません。

冷凍保存の活用をマスターすれば、食材の無駄も減らせます。野菜は下処理をして冷凍、肉や魚は小分けにして冷凍すれば、必要な分だけ使えて便利です。ご飯も多めに炊いて冷凍しておけば、忙しい育児の合間でもすぐに食事の準備ができます。

プライベートブランド商品の活用もおすすめです。イオンのトップバリュ、セブン&アイのセブンプレミアム、西友のみなさまのお墨付きなど、大手スーパーのPB商品は品質が良い上に価格が2〜3割安いことが多いのです。

これらの方法を組み合わせれば、食費を月2万円程度削減することも十分可能です。無理なく続けられる範囲で取り組んでいきましょう。

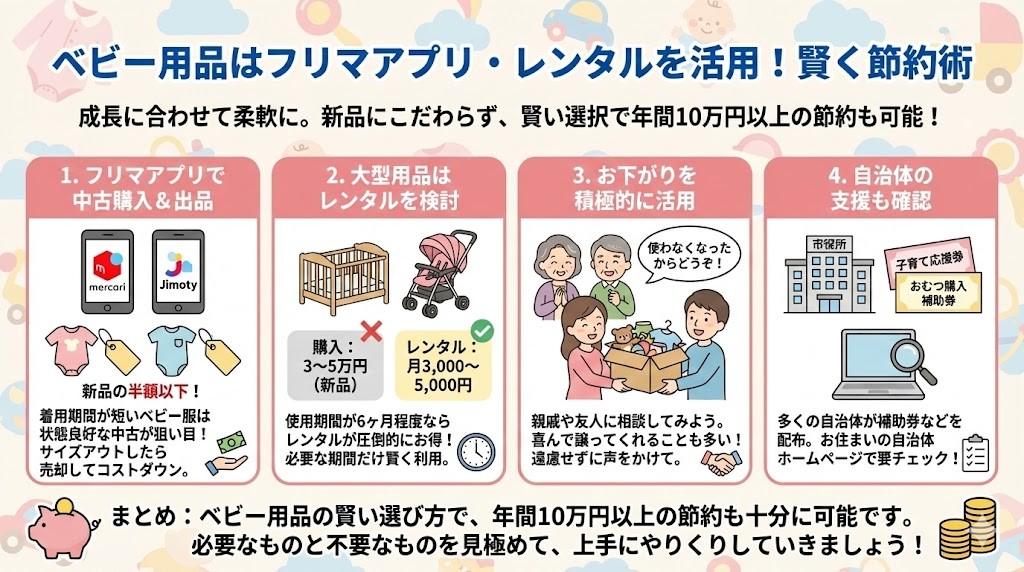

ベビー用品はフリマアプリ・レンタルを活用

赤ちゃん用品は成長とともにすぐに使えなくなるため、新品にこだわる必要はありません。

メルカリ・ジモティーで中古購入すれば、新品の半額以下で手に入ることも多いです。特に、ベビー服は着用期間が短いため、状態の良い中古品がたくさん出品されています。サイズアウトした服は自分も出品すれば、実質的なコストはさらに下げられます。

ベビーベッド・ベビーカーはレンタルも検討しましょう。ベビーベッドを新品で購入すると3万円〜5万円かかりますが、レンタルなら月3,000円〜5,000円で利用できます。使用期間が6ヶ月程度なら、レンタルの方が圧倒的にお得です。

お下がりを積極的に活用することもおすすめです。親戚や友人に声をかければ、使わなくなったベビー用品を譲ってもらえることも多いです。遠慮せずに相談してみましょう。きっと喜んで譲ってくれるはずです。

自治体の支援も確認しておきましょう。多くの自治体では、子育て応援券やおむつ購入補助券などを配布しています。お住まいの自治体のホームページで確認してみてくださいね。

ベビー用品の賢い選び方で、年間10万円以上の節約も可能です。必要なものと不要なものを見極めて、上手に節約していきましょう。

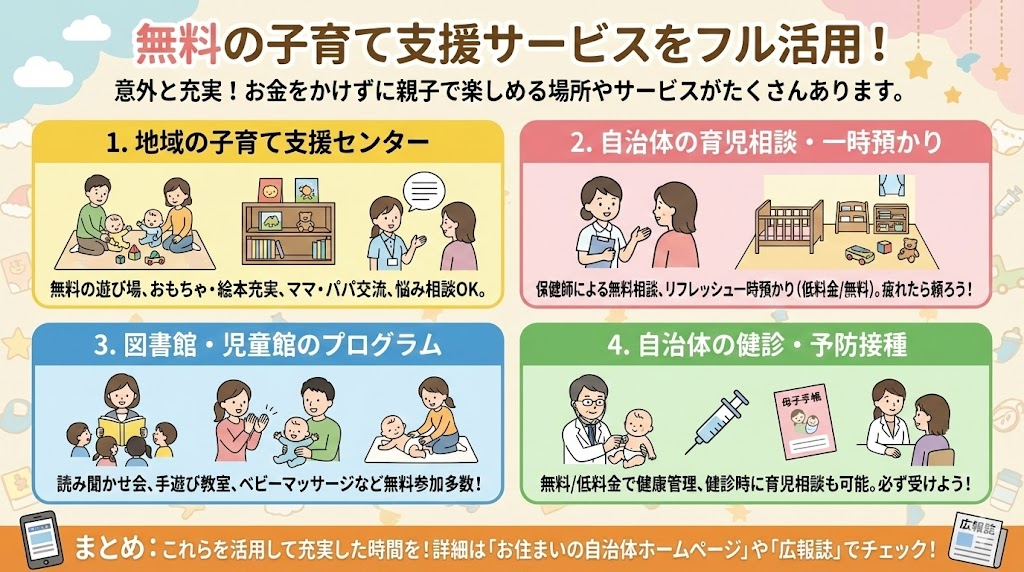

無料の子育て支援サービスをフル活用

意外と知られていませんが、自治体が提供している無料の子育て支援サービスは非常に充実しています。

地域の子育て支援センターでは、無料で親子が遊べるスペースを提供しています。おもちゃや絵本も充実しており、同じ月齢の赤ちゃんを持つママ・パパとの交流もできます。育児の悩みを相談できるスタッフも常駐していることが多いです。

自治体の育児相談・一時預かりも活用しましょう。多くの自治体では、保健師による無料の育児相談や、リフレッシュ目的の一時預かりサービス(低料金または無料)を提供しています。疲れた時には遠慮せず利用してくださいね。

図書館の読み聞かせイベントや児童館のプログラムも無料で参加できます。赤ちゃん向けの手遊び教室やベビーマッサージ講座なども無料で開催されていることが多いです。

自治体の健診・予防接種は必ず受けましょう。これらは無料または低料金で受けられ、赤ちゃんの健康管理に欠かせません。健診時には育児相談もできますので、気になることがあれば積極的に相談してみましょう。

これらの無料サービスを活用すれば、お金をかけずに赤ちゃんとの充実した時間を過ごせます。お住まいの自治体のホームページや広報誌で情報を確認してみてくださいね。

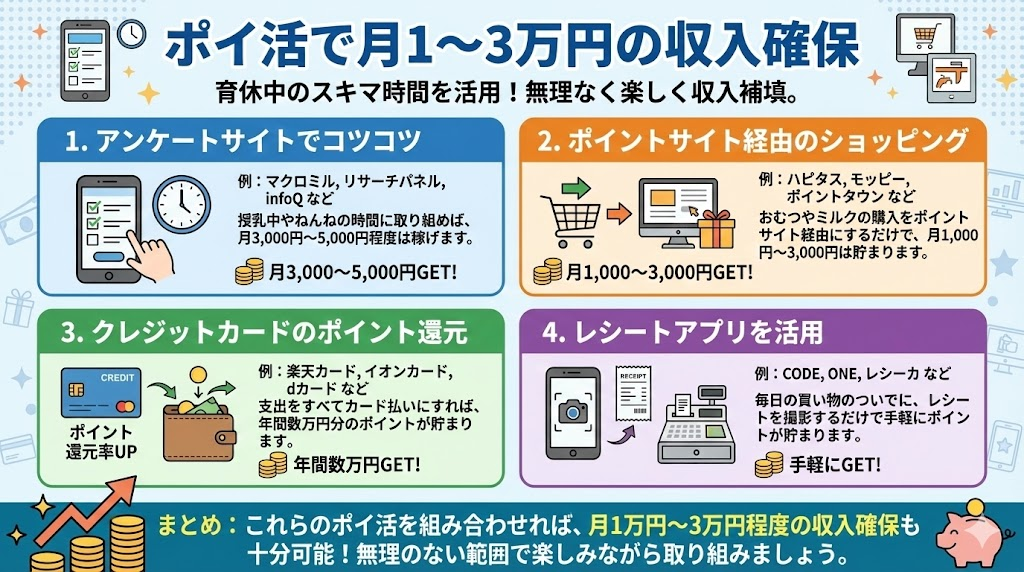

ポイ活で月1〜3万円の収入確保

スキマ時間を活用してできるポイ活も、育休中の収入補填に役立ちます。

アンケートサイトでは、1件3円〜100円程度のアンケートに答えることでポイントが貯まります。代表的なサイトには、マクロミル、リサーチパネル、infoQなどがあります。授乳中やねんねの時間に取り組めば、月3,000円〜5,000円程度は稼げます。

ポイントサイト経由のショッピングも効果的です。ハピタス、モッピー、ポイントタウンなどのポイントサイトを経由してネットショッピングをするだけで、購入金額の1%〜10%がポイントバックされます。おむつやミルクなど、どうせ買うものをポイントサイト経由で購入するだけで、月1,000円〜3,000円は貯まります。

クレジットカードのポイント還元も見逃せません。育休中の支出をすべてクレジットカード払いにすれば、年間数万円分のポイントが貯まります。楽天カード、イオンカード、dカードなど、ポイント還元率の高いカードを選びましょう。

レシートアプリも活用してみてください。CODE、ONE、レシーカなどのアプリでは、購入したレシートを撮影するだけでポイントが貯まります。毎日の買い物のついでにできるので、手軽に始められます。

これらのポイ活を組み合わせれば、月1万円〜3万円程度の収入確保も可能です。無理のない範囲で楽しみながら取り組んでみてくださいね。

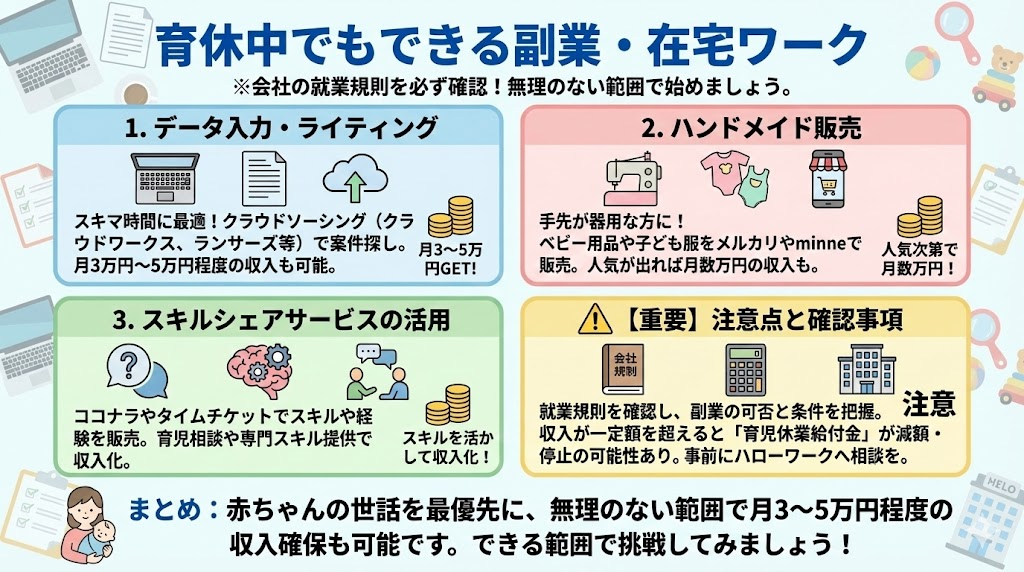

育休中でもできる副業・在宅ワーク

会社の就業規則で認められている場合は、育休中に在宅ワークで収入を得ることも選択肢の一つです。

データ入力・ライティングは、スキマ時間にできる在宅ワークの代表格です。クラウドワークスやランサーズなどのクラウドソーシングサイトで案件を探せば、1件500円〜3,000円程度の仕事が見つかります。慣れれば月3万円〜5万円程度の収入も可能です。

ハンドメイド販売もおすすめです。手先が器用な方は、ベビー用品や子ども服をハンドメイドしてメルカリやminneで販売してみてはいかがでしょうか。人気が出れば月数万円の収入になることもあります。

スキルシェアサービスの活用も検討してみましょう。ココナラやタイムチケットなどで、自分のスキルや経験を販売できます。育児経験を活かした相談サービスや、元の仕事で培ったスキルを提供することで収入を得られます。

ただし、注意点もあります。会社の就業規則を必ず確認し、副業が認められているか、認められている場合の条件を把握しておきましょう。また、育児休業給付金との兼ね合いも重要です。副業による収入が一定額を超えると、育児休業給付金が減額されたり停止されたりする可能性がありますので、事前にハローワークに確認することをおすすめします。

無理のない範囲で取り組めば、育休中でも月3万円〜5万円程度の収入確保は可能です。赤ちゃんの世話を最優先にしながら、できる範囲で挑戦してみてくださいね。

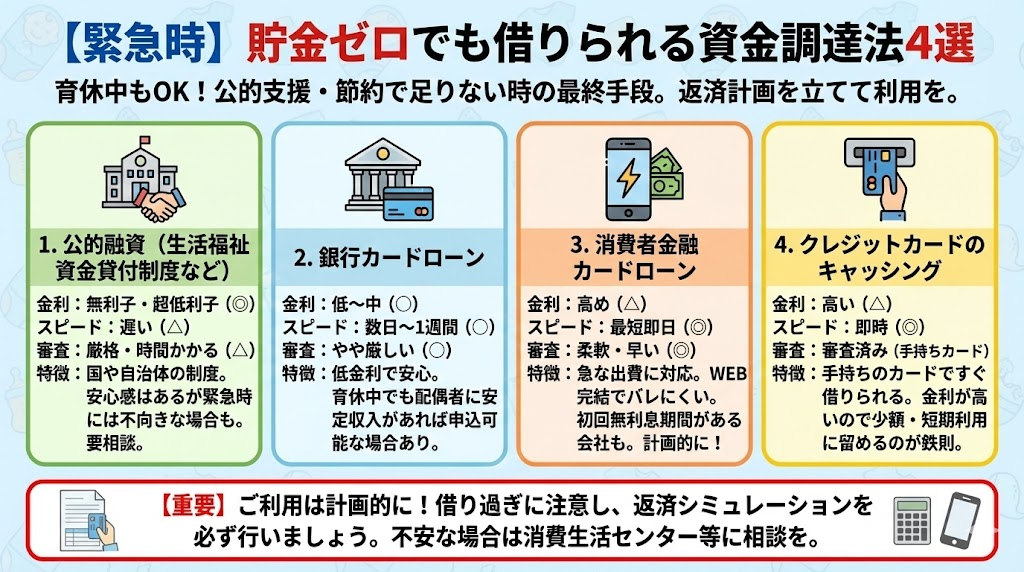

【緊急時】貯金ゼロでも借りられる資金調達法4選

公的支援や節約でもどうしても足りない場合、借入を検討することもあるでしょう。ここでは、育休中でも利用できる資金調達方法をご紹介します。返済計画をしっかり立てた上で利用してくださいね。

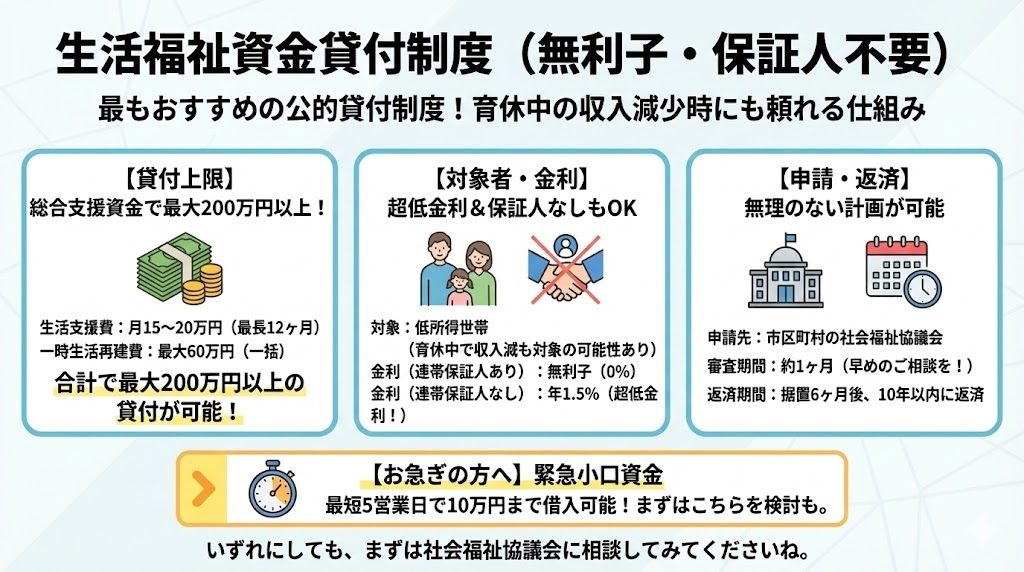

生活福祉資金貸付制度(無利子・保証人不要)

最もおすすめの公的貸付制度が生活福祉資金貸付制度です。

貸付上限は、総合支援資金の場合、生活支援費として月15万円〜20万円を最長12ヶ月間借りられます。一時生活再建費としては60万円まで一括で借りることも可能です。つまり、合計で最大200万円以上の貸付を受けられる計算になります。

対象者は、必要な資金を他から借りることが困難な低所得世帯です。具体的な所得基準は自治体によって異なりますが、おおむね市町村民税非課税程度の世帯が対象となります。育休中で収入が大幅に減少している場合、基準を満たす可能性があります。

金利は、連帯保証人を立てる場合は無利子、連帯保証人なしでも年1.5%と非常に低金利です。民間の金融機関と比べると圧倒的に有利な条件で借りられます。

申請先は、お住まいの市区町村の社会福祉協議会です。ただし、審査には1ヶ月程度かかることもありますので、早めに相談することをおすすめします。

返済期間は、据置期間(返済開始までの猶予期間)が6ヶ月あり、その後10年以内に返済すれば良いため、無理のない返済計画が立てられます。

緊急小口資金なら、最短5営業日で10万円まで借りられるため、急ぎの場合はこちらを検討するのも良いでしょう。いずれにしても、まずは社会福祉協議会に相談してみてくださいね。

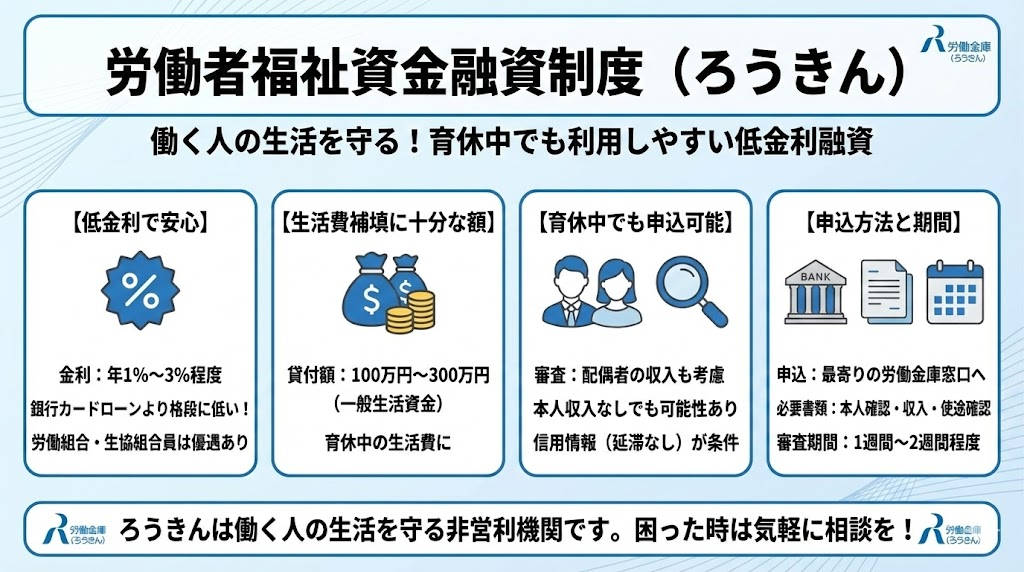

労働者福祉資金融資制度

労働金庫(ろうきん)が提供する労働者福祉資金融資制度も、育休中の方が利用しやすい制度です。

金利は年1%〜3%程度と、銀行のカードローンと比べて格段に低く設定されています。労働組合や生協の組合員であれば、さらに優遇金利が適用されることもあります。

貸付額は、使途によって異なりますが、一般的な生活資金であれば100万円〜300万円程度まで借りられます。育休中の生活費補填という目的であれば、十分な金額ではないでしょうか。

審査は、配偶者の収入も考慮されるため、育休中で本人の収入がなくても、配偶者に安定した収入があれば審査に通る可能性があります。ただし、信用情報機関の情報はチェックされますので、他の借入で延滞などがある場合は難しいかもしれません。

申込方法は、最寄りの労働金庫の窓口で相談してください。必要書類は、本人確認書類、収入証明書、資金使途確認書類などです。審査には1週間〜2週間程度かかることが一般的です。

労働金庫は営利目的ではなく、働く人の生活を守ることを目的とした金融機関です。困った時には気軽に相談してみる価値がありますよ。

銀行系カードローン(育休中でも配偶者の収入で審査可能)

緊急でお金が必要な場合、銀行系のカードローンも選択肢の一つです。

育休中でも借りられる理由は、銀行のカードローンが総量規制(年収の3分の1までしか借りられない規制)の対象外だからです。そのため、配偶者に安定した収入があれば、本人が育休中でも審査に通る可能性があります。

おすすめの銀行は、イオン銀行、PayPay銀行、楽天銀行などです。これらの銀行は育休中の方にも比較的柔軟に対応しており、配偶者の収入証明書を提出すれば審査してもらえます。

金利は年1.5%〜14.5%程度と幅がありますが、審査結果によって決まります。借入額が少ない場合は上限金利が適用されることが多いため、年14%前後になると考えておきましょう。

審査のポイントは、配偶者の収入の安定性と、現在の借入状況です。配偶者が正社員で安定した収入があり、他に大きな借入がなければ、審査に通る可能性は高いです。

注意点として、カードローンは金利が高いため、返済計画をしっかり立てることが重要です。生活福祉資金貸付制度など、より低金利の公的制度を利用できないか、まず確認してから検討することをおすすめします。

借りる場合は、必要最小限の金額にとどめ、育休明けの収入が戻ったら早めに返済するようにしましょう。

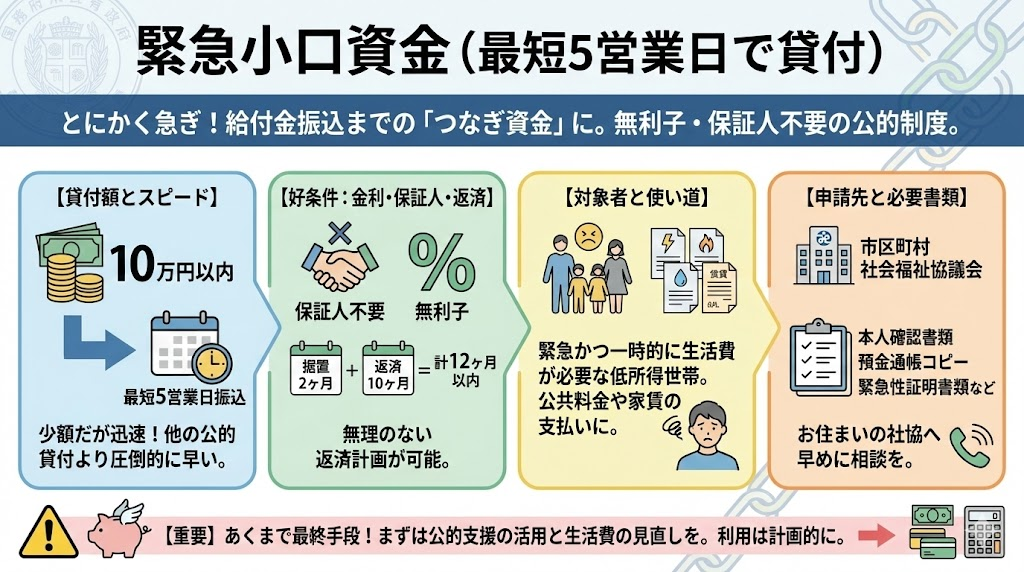

緊急小口資金(最短5営業日で貸付)

とにかく急いでお金が必要な場合は、緊急小口資金の利用を検討しましょう。

貸付額は10万円以内です。金額は小さいですが、給付金の振込を待つ間のつなぎ資金としては十分ではないでしょうか。

最大の特徴は、審査が早いことです。申請から最短5営業日で振り込まれるため、急ぎの支払いに間に合わせることができます。他の公的貸付制度が1ヶ月程度かかることを考えると、非常に迅速です。

金利は無利子、連帯保証人も不要です。返済期間は据置期間2ヶ月を含めて12ヶ月以内となっており、無理なく返済できる設計になっています。

対象者は、緊急かつ一時的に生活費が必要な低所得世帯です。育児休業給付金の初回振込を待つ間など、一時的な資金繰りの問題であれば対象となる可能性があります。

申請先は、お住まいの市区町村の社会福祉協議会です。必要書類は、本人確認書類、預金通帳のコピー、緊急性を証明する書類などです。

電気・ガス・水道などの公共料金の支払いや、家賃の支払いなど、緊急性の高い支出に対応するための制度ですので、該当する場合は早めに相談してみてください。

これらの資金調達方法は、あくまで最終手段として考えましょう。まずは公的支援制度の活用と生活費の見直しに取り組み、それでもどうしても足りない場合に、計画的に利用してくださいね。

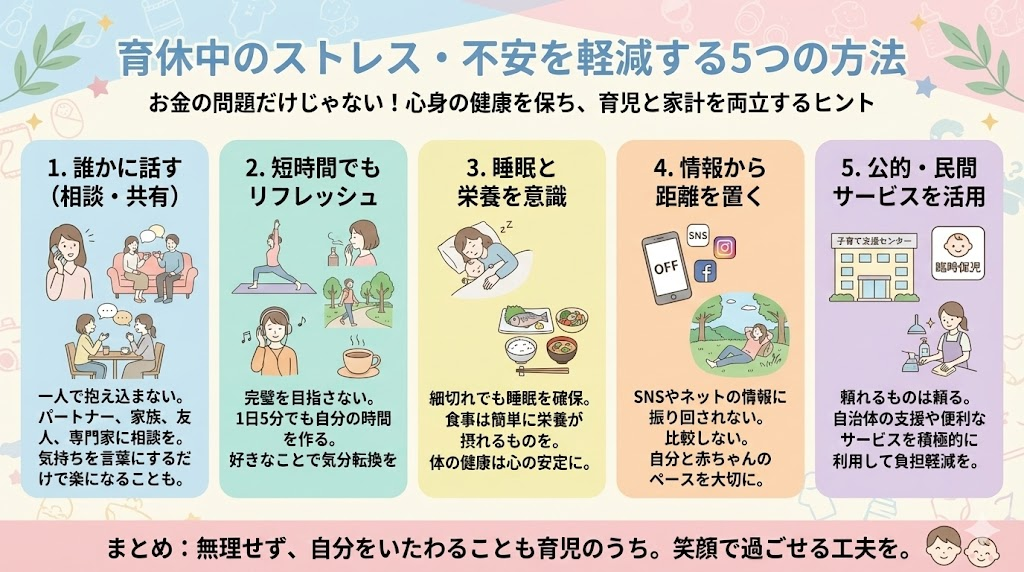

育休中のストレス・不安を軽減する5つの方法

お金の問題だけでなく、育休中のストレスや不安を軽減することも大切です。心身の健康を保ちながら、育児と家計のやりくりを両立する方法をご紹介します。

ファイナンシャルプランナー(FP)への無料相談

家計の見直しや将来の資金計画については、プロに相談するのが一番です。

自治体や保険会社、銀行などが定期的に開催している無料FP相談会では、家計の現状診断から将来の資金計画まで、専門家のアドバイスが受けられます。客観的な視点でアドバイスしてもらえるため、自分では気づかなかった節約のポイントや、利用できる制度が見つかることも多いです。

特に、教育資金の準備や住宅購入、老後資金など、長期的な資金計画については、早めに相談しておくことで選択肢が広がります。育休中の今だからこそ、じっくり家計と向き合う良い機会ではないでしょうか。

パートナーとのコミュニケーションを増やす

お金の問題は夫婦で共有し、一緒に解決することが大切です。家計の現状を正直に話し合い、どこまで削減できるか、どんな支援制度が使えるかを一緒に考えましょう。

特に、固定費の見直しや今後の働き方については、夫婦で話し合って決める必要があります。「育休明けにフルタイムで復帰するか、時短勤務にするか」「保育園に入れない場合はどうするか」など、早めに方針を決めておくと安心です。

また、お互いのストレスや不安も共有しましょう。一人で抱え込まず、パートナーに相談することで、気持ちが楽になることも多いです。協力して乗り越えていく姿勢が、家族の絆を深めることにもつながります。

育児の悩みは地域のサポートを活用

育児の不安やストレスは、専門家や同じ境遇のママ・パパに相談することで軽減できます。

地域の子育て支援センターには、保育士や保健師などの専門スタッフが常駐していることが多く、育児の悩みを気軽に相談できます。また、同じ月齢の赤ちゃんを持つママ・パパとの交流もでき、情報交換や励まし合いができます。

保健所や保健センターでは、保健師による無料の育児相談を実施しています。赤ちゃんの発育や授乳、離乳食など、専門的なアドバイスが受けられますので、気になることがあれば積極的に利用しましょう。

オンラインの育児コミュニティやSNSで情報交換するのも良いですが、対面での相談も大切にしてくださいね。実際に会って話すことで、安心感が得られることも多いです。

適度なご褒美で息抜きする

節約は大切ですが、あまりにも切り詰めすぎるとストレスが溜まってしまいます。月に1回程度は、自分へのご褒美を用意しましょう。

高額なものでなくても構いません。好きなスイーツを買う、好きな雑誌を読む、お気に入りのカフェでゆっくりする、など、500円〜1,000円程度の小さな贅沢で十分です。こうした息抜きが、育児と節約を頑張るモチベーションになります。

また、パートナーに赤ちゃんを預けて、1人でゆっくり過ごす時間を作ることも大切です。美容院に行く、友人とランチをする、ショッピングを楽しむなど、リフレッシュの時間を定期的に持つようにしましょう。

ストレスを溜めすぎると、衝動買いなどで逆に無駄遣いをしてしまうこともあります。計画的に息抜きをすることで、かえって節約が続けやすくなりますよ。

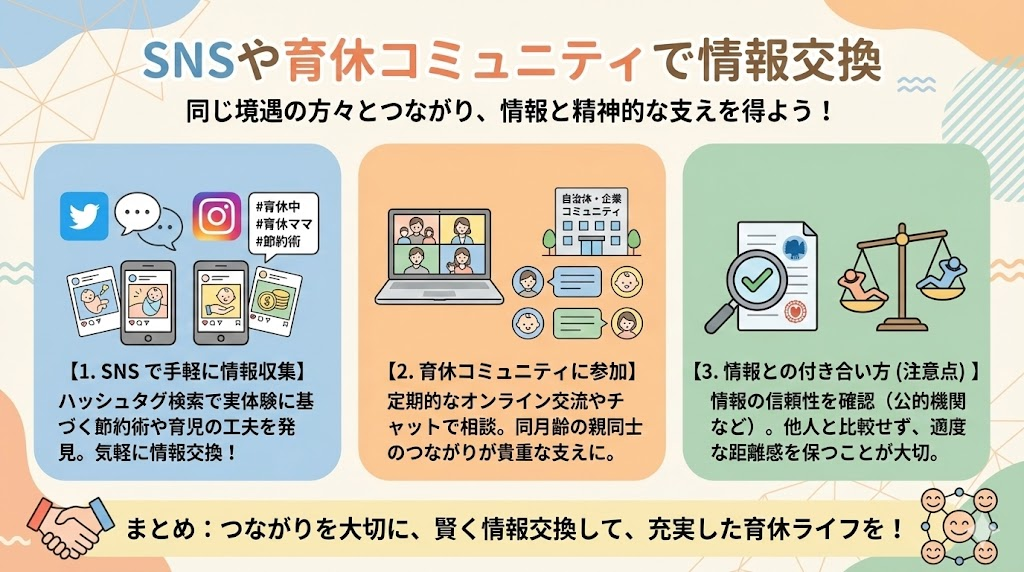

SNSや育休コミュニティで情報交換

同じ境遇の方々と情報交換することで、有益な情報が得られるだけでなく、精神的な支えにもなります。

TwitterやInstagramなどのSNSでは、「#育休中」「#育休ママ」などのハッシュタグで検索すると、同じ状況の方々の投稿が見つかります。節約術や公的支援制度の活用方法、育児の工夫など、実体験に基づいた情報が共有されています。

自治体や企業が運営する育休コミュニティに参加するのも良いでしょう。定期的なオンラインミーティングやチャットで、情報交換や相談ができます。同じ月齢の赤ちゃんを持つママ・パパとのつながりは、育休中の貴重な支えになります。

ただし、SNSの情報は玉石混交ですので、公的機関の情報を確認するなど、信頼性の高い情報を選ぶようにしてくださいね。また、他人と比較しすぎて落ち込まないよう、適度な距離感を保つことも大切です。

よくある質問【Q&A】

育休中のお金に関して、よく寄せられる質問にお答えします。

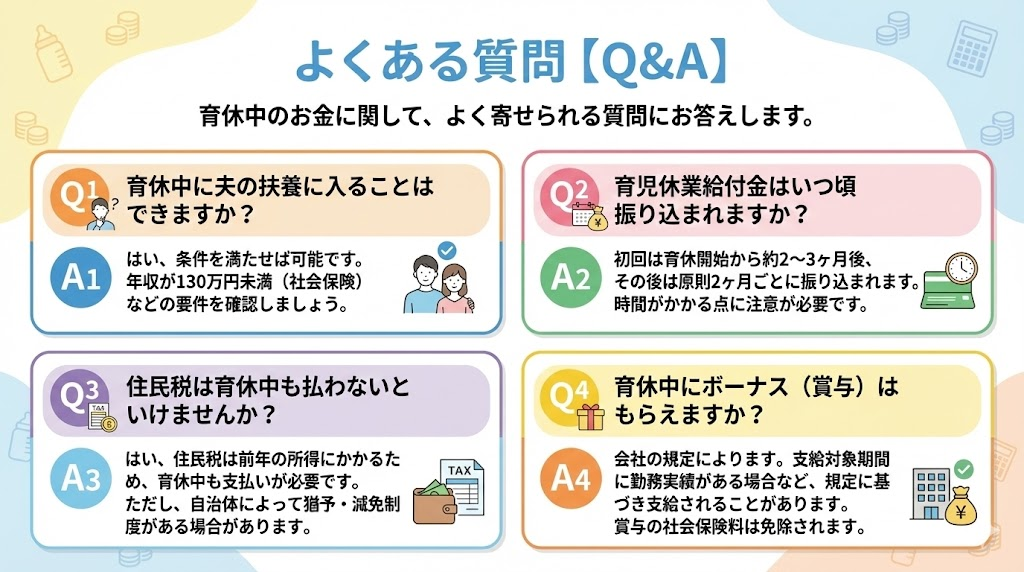

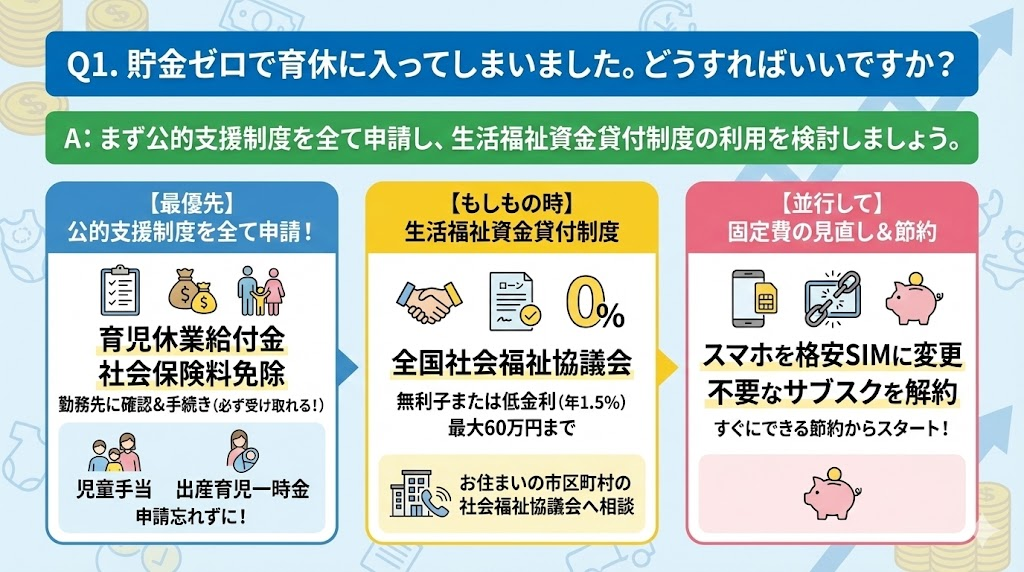

Q1. 貯金ゼロで育休に入ってしまいました。どうすればいいですか?

A: まず公的支援制度を全て申請し、生活福祉資金貸付制度の利用を検討しましょう。

最優先で行うべきは、育児休業給付金と社会保険料免除の申請です。これらは必ず受け取れる制度ですので、勤務先に確認して手続きを進めてください。また、児童手当や出産育児一時金の申請も忘れずに行いましょう。

それでも生活費が足りない場合は、全国社会福祉協議会の生活福祉資金貸付制度を検討してください。無利子または年1.5%の低金利で、最大60万円まで借りられます。お住まいの市区町村の社会福祉協議会に相談してみてくださいね。

並行して、固定費の見直しも行いましょう。スマホを格安SIMに変更する、不要なサブスクを解約するなど、すぐにできる節約から始めてください。

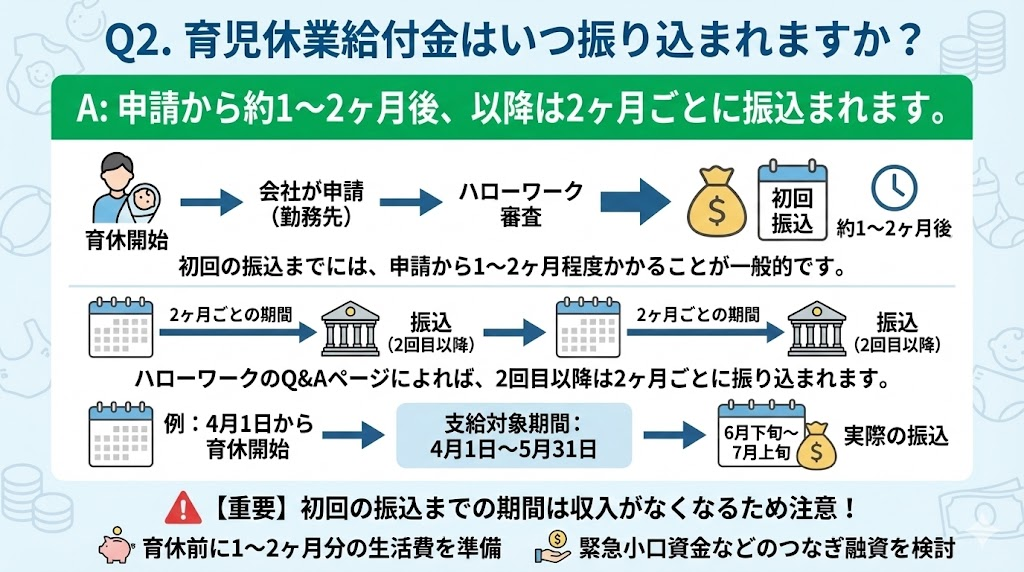

Q2. 育児休業給付金はいつ振り込まれますか?

A: 申請から約1〜2ヶ月後、以降は2ヶ月ごとに振込まれます。

育児休業給付金は、育休開始後に勤務先が申請を行い、ハローワークが審査した後に振り込まれます。初回の振込までには、申請から1〜2ヶ月程度かかることが一般的です。

ハローワークのQ&Aページによれば、2回目以降は2ヶ月ごとに振り込まれます。例えば、4月1日から育休を開始した場合、初回の支給対象期間は4月1日〜5月31日で、実際の振込は6月下旬〜7月上旬になることが多いです。

初回の振込までの期間は収入がなくなるため、育休前に1〜2ヶ月分の生活費を準備しておくか、緊急小口資金などのつなぎ融資の利用を検討しましょう。

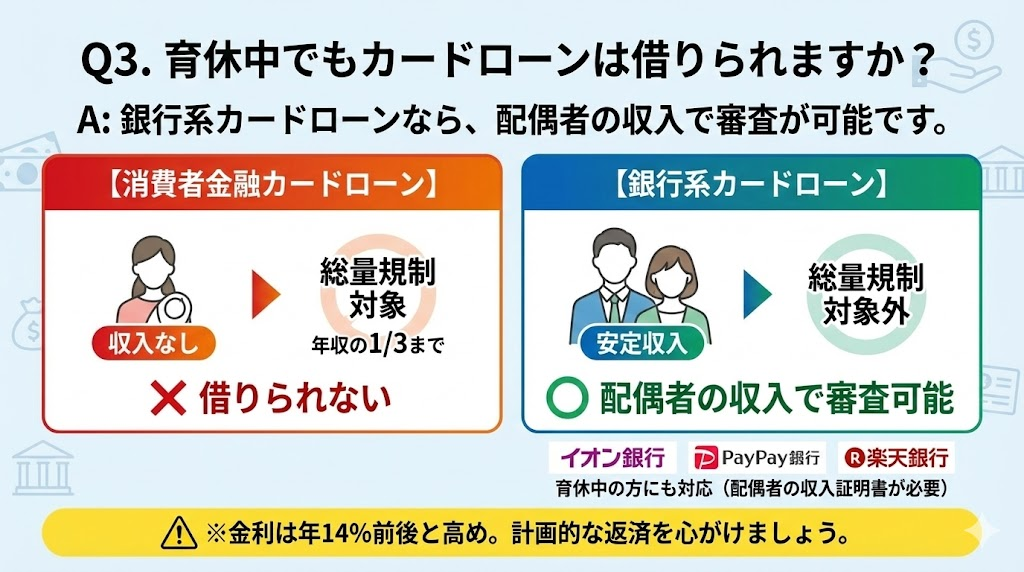

Q3. 育休中でもカードローンは借りられますか?

A: 銀行系カードローンなら、配偶者の収入で審査が可能です。

消費者金融のカードローンは総量規制(年収の3分の1までしか借りられない)の対象となるため、育休中で収入がない場合は借りられません。しかし、銀行系のカードローンは総量規制の対象外のため、配偶者に安定した収入があれば審査してもらえます。

イオン銀行、PayPay銀行、楽天銀行などは育休中の方にも対応しており、配偶者の収入証明書を提出すれば申込が可能です。ただし、金利は年14%前後と高めですので、計画的な返済を心がけましょう。

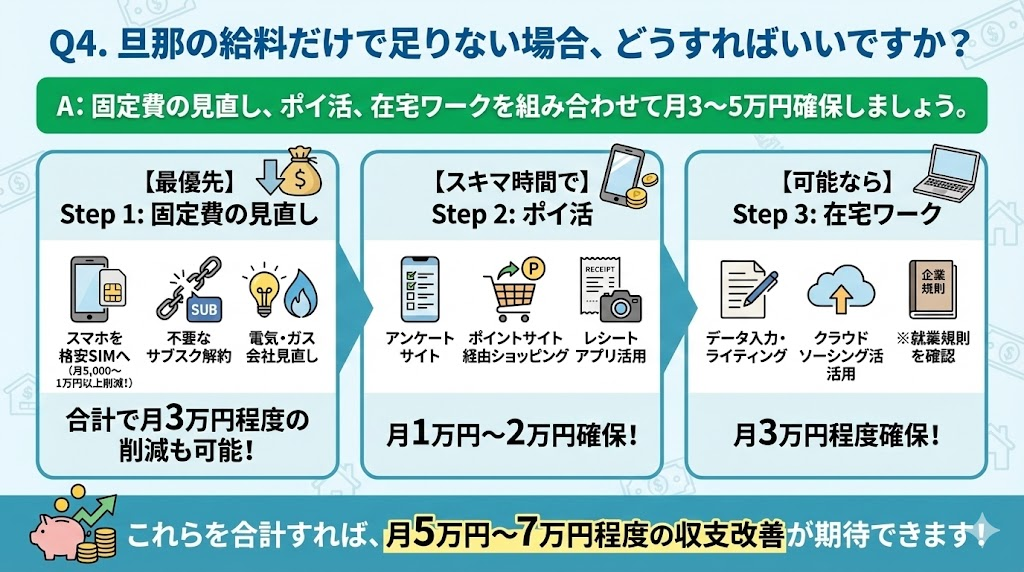

Q4. 旦那の給料だけで足りない場合、どうすればいいですか?

A: 固定費の見直し、ポイ活、在宅ワークを組み合わせて月3〜5万円確保しましょう。

まず最優先で取り組むべきは固定費の見直しです。スマホを格安SIMに変更するだけで月5,000円〜8,000円、夫婦二人なら月1万円以上の削減が可能です。不要なサブスクの解約、電気・ガス会社の見直しを合わせれば、月3万円程度の削減も十分可能です。

次に、ポイ活で月1万円〜2万円の収入を確保しましょう。アンケートサイト、ポイントサイト経由のショッピング、レシートアプリなどを組み合わせれば、スキマ時間で無理なく稼げます。

さらに、会社の就業規則で認められている場合は、在宅ワークも検討してください。データ入力やライティングなどのクラウドソーシングで、月3万円程度の収入確保も可能です。

これらを合計すれば、月5万円〜7万円程度の収支改善が期待できます。

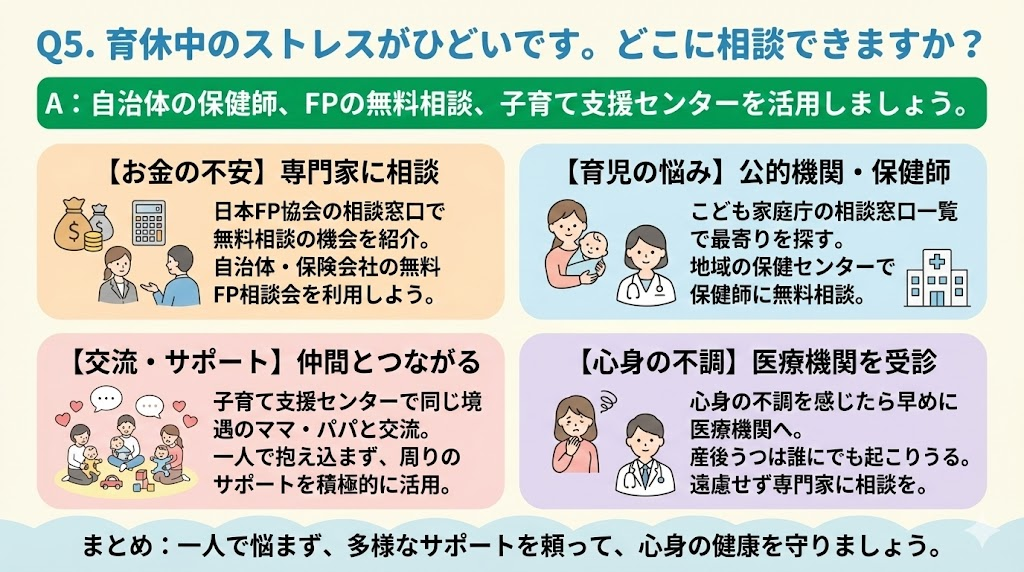

Q5. 育休中のストレスがひどいです。どこに相談できますか?

A: 自治体の保健師、FPの無料相談、子育て支援センターを活用しましょう。

お金の不安は、専門家に相談することで解決策が見えてきます。日本FP協会の相談窓口では、無料で家計相談ができる機会を紹介しています。自治体や保険会社が開催する無料FP相談会を利用してみてください。

育児の悩みについては、こども家庭庁の相談窓口一覧で最寄りの相談先を探せます。地域の保健センターには保健師が常駐しており、育児の不安について無料で相談できます。

また、子育て支援センターでは、同じ境遇のママ・パパとの交流もできます。一人で抱え込まず、周りのサポートを積極的に活用してくださいね。

心身の不調を感じる場合は、早めに医療機関を受診することも大切です。産後うつは誰にでも起こりうる病気ですので、遠慮せず専門家に相談しましょう。

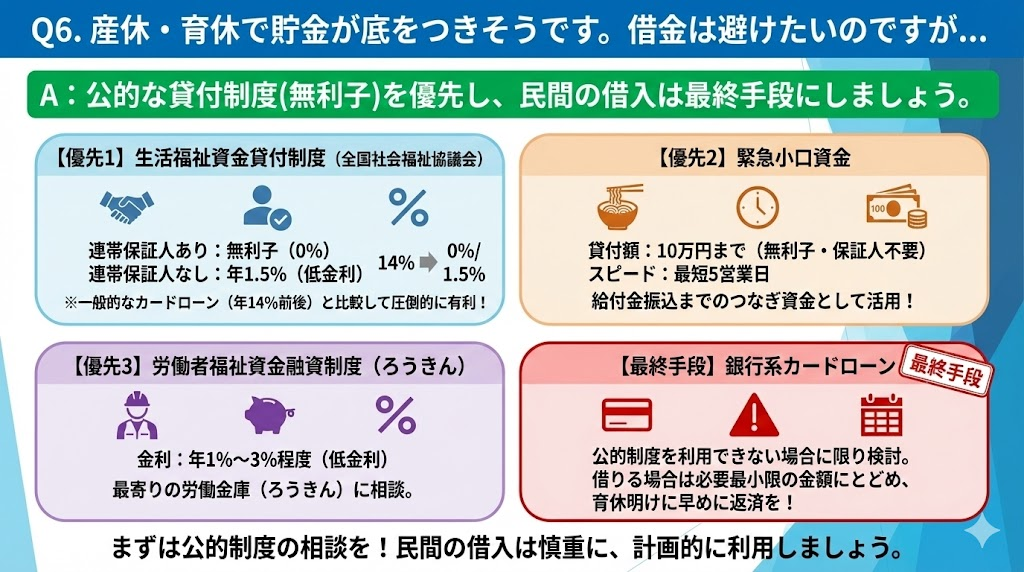

Q6. 産休・育休で貯金が底をつきそうです。借金は避けたいのですが…

A: 公的な貸付制度(無利子)を優先し、民間の借入は最終手段にしましょう。

まず検討すべきは、全国社会福祉協議会の生活福祉資金貸付制度です。連帯保証人を立てれば無利子、立てない場合でも年1.5%の低金利で借りられます。一般的なカードローンの金利(年14%前後)と比べると、圧倒的に有利な条件です。

緊急小口資金なら、10万円まで無利子・保証人不要で、最短5営業日で借りられます。給付金の振込を待つ間のつなぎ資金として活用できます。

労働金庫の労働者福祉資金融資制度も、年1%〜3%程度の低金利で利用できます。最寄りの労働金庫に相談してみてください。

これらの公的制度を利用できない場合に限り、銀行系のカードローンを検討しましょう。借りる場合は必要最小限の金額にとどめ、育休明けに早めに返済することが大切です。

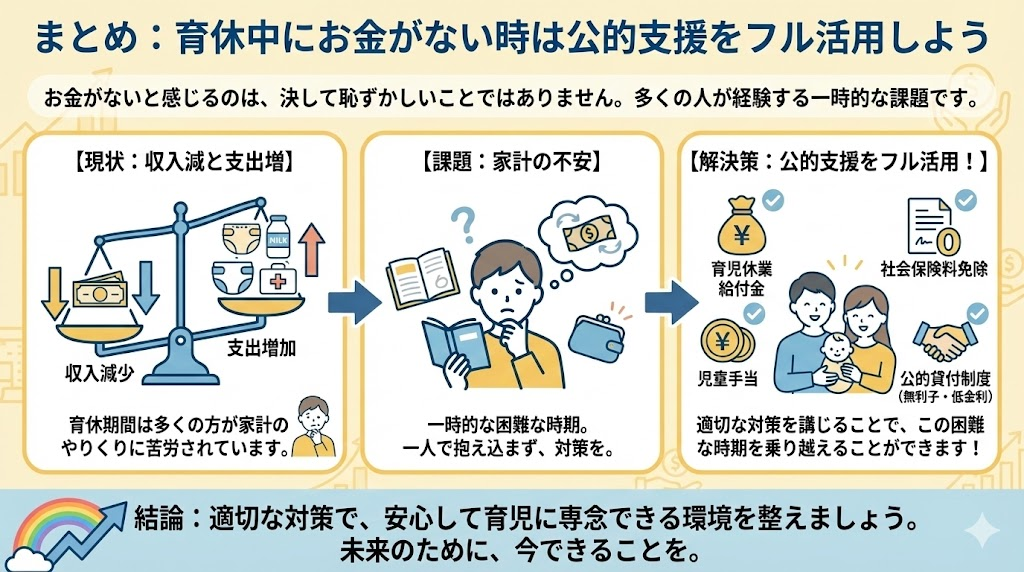

まとめ:育休中にお金がない時は公的支援をフル活用しよう

育休中にお金がないと感じるのは、決して恥ずかしいことではありません。収入の減少と支出の増加が重なる育休期間は、多くの方が家計のやりくりに苦労されています。しかし、適切な対策を講じることで、この困難な時期を乗り越えることができます。

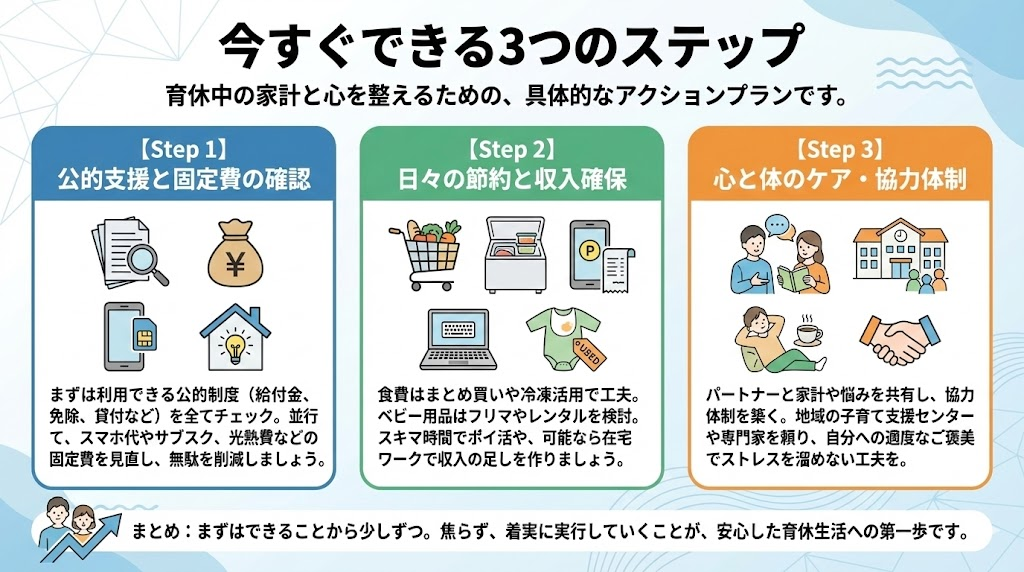

今すぐできる3つのステップ

1. 公的支援制度を全て申請する

最優先で取り組むべきは、以下の公的支援制度の申請です。これらは返済不要で、確実に受け取れる制度ですので、必ず手続きを行いましょう。

- 育児休業給付金(休業前賃金の67%〜50%)

- 出生後休業支援給付金(最大28日間、13%上乗せ)

- 社会保険料免除(月数万円の節約効果)

- 児童手当(0〜3歳未満は月15,000円)

- 出産育児一時金(50万円)

2. 固定費を見直して月3万円削減

次に取り組むべきは、生活費の見直しです。特に効果が高いのは固定費の削減です。

- スマホを格安SIMに変更(月5,000円〜8,000円削減)

- 不要なサブスクリプションの解約(月2,000円〜3,000円削減)

- 電気・ガス会社の見直し(月2,000円〜3,000円削減)

- 保険の見直し(月数千円削減)

これらを合わせれば、月3万円〜5万円の削減も十分可能です。一度見直せば継続的に効果が続くため、早めに取り組む価値があります。

3. 緊急時は無利子の公的貸付を活用

公的支援と節約でもどうしても足りない場合は、借入を検討しましょう。ただし、以下の優先順位を守ることが重要です。

- 生活福祉資金貸付制度(無利子または年1.5%、最大60万円)

- 緊急小口資金(無利子、10万円まで、最短5営業日)

- 労働金庫の融資制度(年1%〜3%)

- 銀行系カードローン(年14%前後、最終手段)

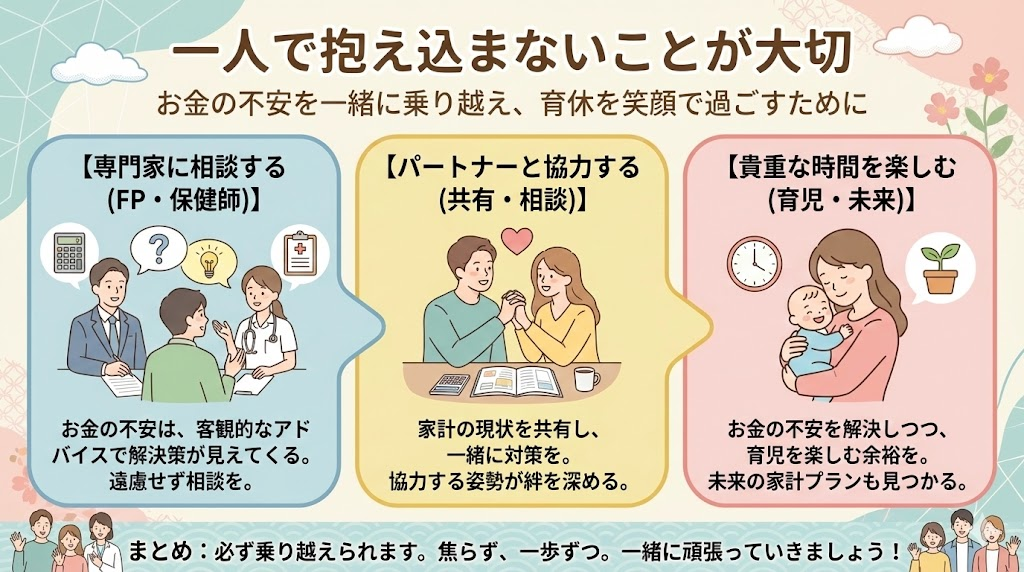

一人で抱え込まないことが大切

お金の不安は、一人で抱え込むとどんどん大きくなってしまいます。不安な時は、遠慮せずにファイナンシャルプランナーや地域の保健師に相談してください。客観的なアドバイスをもらうことで、解決策が見えてくることも多いです。

また、パートナーとしっかり話し合い、協力して乗り越えていく姿勢も大切です。家計の現状を共有し、一緒に対策を考えることで、家族の絆も深まります。

育休中は大変な時期ですが、赤ちゃんとの貴重な時間でもあります。お金の不安を適切に解決しながら、育児を楽しむ余裕を持てるよう、この記事で紹介した方法をぜひ実践してみてくださいね。

きっと、育休明けには家計を立て直せるプランが見つかるはずです。今は大変でも、必ず乗り越えられますので、一緒に頑張っていきましょう。