「急な飲み会でお金が足りない…」「バイト代が入るまで生活費がピンチ…」など、学生生活では予期せぬ出費が重なることがありますよね。

多くの学生さんが日常的に使っているPayPayでお金を借りることができたら、と考えるのは自然なことです。

結論から言うと、学生でもPayPayの関連サービスを利用してお金を借りることは可能です。

しかし、PayPayあと払いの仕組みや、学生ローンのようなサービスがあるのか、また未成年でも利用できるのか、審査は厳しいのか、親やバイト先にバレる心配はないのか、といった多くの疑問や不安があると思います。特に、具体的な借り方が分からなかったり、利用できる金額がいくらまでなのか気になったりする方も多いでしょう。

この記事では、そんな学生の皆さんのために、PayPayでお金を借りるための具体的な3つの方法、それぞれの利用条件や審査のポイント、そしてメリット・デメリットについて、カードローン比較サイトの専門家として徹底的に解説していきます。

この記事を読めば、あなたがPayPayのどのサービスを利用できるのか、そして利用する際にどんな点に注意すればよいのかが明確にわかります。お金の悩みは一人で抱え込まず、正しい知識を身につけて賢く解決していきましょう。

【学生のあなたへ】満20歳以上+アルバイト収入があるなら「大手消費者金融」が確実

PayPay関連サービスは便利ですが、PayPayあと払いは少額しか使えず、PayPay銀行カードローンも審査が厳しめです。確実に・スピーディに借りたい学生さんには、大手消費者金融(アイフル・アコム)のWeb完結申込が最も現実的な選択肢です。

- 満20歳以上+アルバイト等の安定収入があれば学生でも申込可能

- 最短14〜20分での融資(申込時間帯・審査状況による)

- 原則として電話による在籍確認なし(学校・バイト先に連絡されにくい)

- はじめての方は最大30日間利息0円(短期で返せば実質負担ゼロ)

- Web完結なら郵送物なしで家族・親に通知が届かない

▼ アイフル(最短14分・原則在籍確認なし)

![]()

※お申込み時間や審査状況によりご希望にそえない場合があります

※カードレス選択時でも、本人確認のための郵送が発生する場合がございます

※満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

▼ アコム(最短20分・はじめてなら30日間金利0円)

※お申込時間や審査によりご希望に添えない場合がございます。

- 学生がPayPayでお金を借りるための3つの具体的な方法

- 各サービスの利用条件や審査でチェックされるポイント

- メリット・デメリットと親やアルバイト先にバレる可能性

- 他の学生向けローンとの違いと自分に合った選び方

| 消費者金融 | 融資スピード | 無利息期間 | 実質年率 | 申込み |

|---|---|---|---|---|

アイフル

|

最短14分融資※1

|

初めての方なら最大30日間 | 3.0%〜18.0% | 詳細はこちら |

アコム

|

最短20分※

|

契約日の翌日から30日間金利0円 ※アコムでのご契約がはじめてのお客さま | 2.4%〜17.9% | 詳細はこちら |

レイク

|

Webで最短10分融資も可能 ※1

|

365日間(初回契約翌日から)※2 | 4.5%〜18.0% | 詳細はこちら |

【注意事項】

もっと見る 閉じる

【アイフルの注意事項】

※1 お申込み時間や審査状況によりご希望にそえない場合があります。

※2 カードレス選択時でも、本人確認のための郵送が発生する場合がございます

※3 満20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方

【アコムの注意事項】

※お申込時間や審査によりご希望に添えない場合がございます。

【プロミスの注意事項】

※1 お申込み時間や審査によりご希望に添えない場合がございます。

※2 メールアドレス登録とWeb明細利用の登録が必要です。

※3 安定した収入がある方ならお申し込みが可能です。

【SMBCモビットの注意事項】

※1 申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※2 安定した収入がある方ならお申し込みが可能です。

【レイクの注意事項】

※1 Webで最短10分融資も可能。

21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

一部金融機関および、メンテナンス時間等を除きます。

※2 無利息について

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可

※3 在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

paypayでお金を借りる学生向けの方法3選

「PayPayでお金を借りたい」と思っても、具体的にどんな方法があるのか分からない学生さんも多いでしょう。実は、PayPay関連で学生がお金を借りる方法は、大きく分けて3つあります。

それぞれ特徴や利用条件が異なるため、自分の年齢や収入状況に合わせて最適なものを選ぶことが大切です。ここでは、その3つの方法について、一つひとつ詳しく解説していきます。

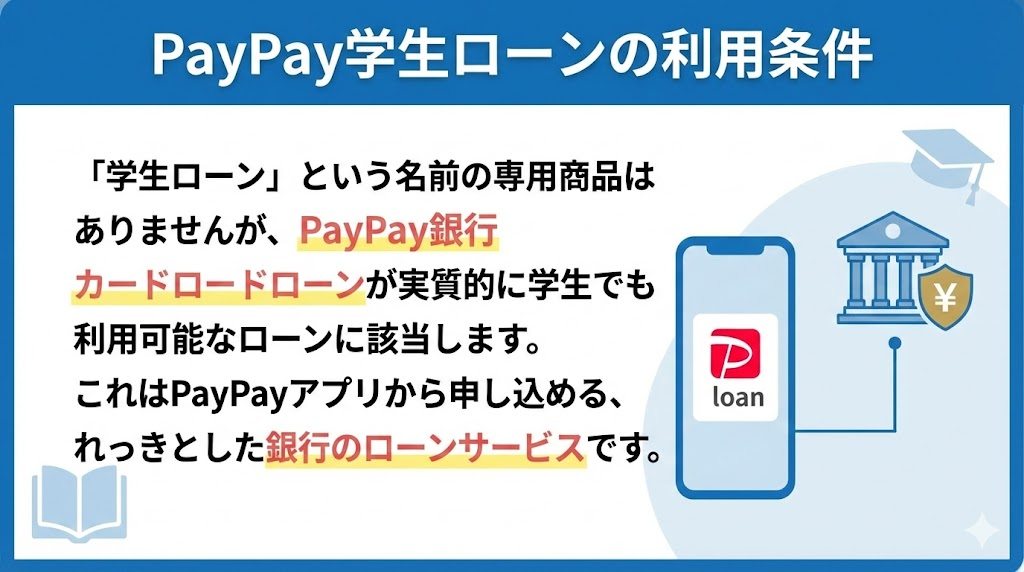

PayPay学生ローンの利用条件

「学生ローン」という名前の専用商品はありませんが、PayPay銀行カードローンが実質的に学生でも利用可能なローンに該当します。これはPayPayアプリから申し込める、れっきとした銀行のローンサービスです。

PayPay銀行カードローンの主な利用条件

| 項目 | 内容 |

|---|---|

| 年齢条件 | 申込時に満20歳以上であること。未成年の学生は利用できません。 |

| 収入条件 | アルバイトやパートなどで安定した収入があることが必須です。収入額の大きさよりも、毎月継続して収入があるかが重視されます。 |

| 口座条件 | PayPay銀行の普通預金口座を持っている必要があります。(持っていない場合はローン申込前に開設が必要) |

| 審査 | 銀行による所定の審査があり、基本的にはアルバイト先への在籍確認(電話連絡)が行われます。 |

金利は年1.59%~18.0%と幅がありますが、学生さんの場合は上限金利に近い設定になることが一般的です。利用限度額も審査によりますが、数十万円程度になることが多いでしょう。

20歳以上で、毎月アルバイトでしっかり収入を得ている学生さんにとっては、銀行ならではの安心感があり、有力な選択肢となります。借りたお金はすぐにPayPay残高へチャージできるので、使い勝手も抜群です。

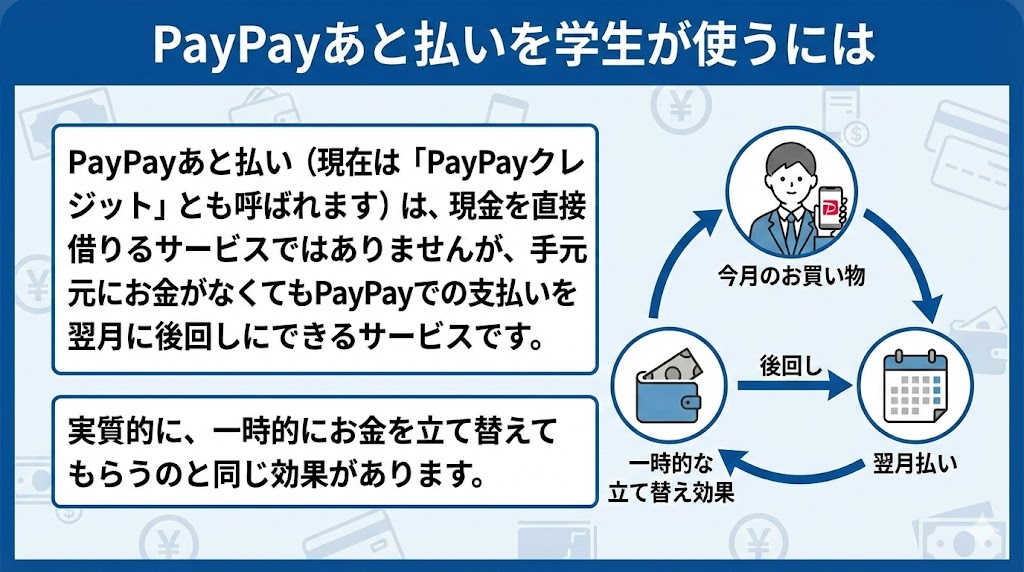

PayPayあと払いを学生が使うには

PayPayあと払い(現在は「PayPayクレジット」とも呼ばれます)は、現金を直接借りるサービスではありませんが、手元にお金がなくてもPayPayでの支払いを翌月に後回しにできるサービスです。実質的に、一時的にお金を立て替えてもらうのと同じ効果があります。

PayPayあと払いの主な利用条件

| 項目 | 内容 |

|---|---|

| 年齢条件 | 18歳以上(高校生は除く)であれば、大学生や専門学生でも申し込み可能です。 |

| 収入条件 | 「安定した収入」が推奨されていますが、学生の場合はアルバイト収入がなくても、審査に通るケースがあります。ただし、収入がある方が有利なのは間違いありません。 |

| 審査 | 申し込みにはクレジットカードと同様の審査があります。PayPayアプリから申し込み、最短で即日審査が完了しますが、数日かかる場合もあります。 |

このサービスの仕組みは、申し込みと同時にデジタル上の「PayPayカード」が発行されるというものです。つまり、クレジットカードの申し込みと同じ審査が行われます。審査に通過すれば、PayPayでの支払い時に残高がなくても「あと払い」を選択できるようになります。

PayPayあと払いの注意点

PayPayあと払いは、あくまで「支払いの猶予」です。利用した分は翌月27日にまとめて引き落とされるため、計画的に利用しないと支払いが困難になるリスクがあります。使いすぎには十分注意しましょう。

PayPayカードの学生向け審査基準

3つ目の方法は、クレジットカードであるPayPayカードを発行し、そのキャッシング枠を利用して現金を借りる方法です。これが最も直接的な「借入」に近い形と言えるでしょう。

PayPayカードのキャッシング利用条件

| 項目 | 内容 |

|---|---|

| 年齢条件 | 18歳以上(高校生は除く)であれば学生でも申し込み可能です。18歳・19歳でも親の同意なしで契約できます。 |

| 収入条件 | 学生の場合、アルバイト収入があれば審査に通りやすくなりますが、収入がなくても少額のショッピング枠でカードが発行されることがあります。ただし、キャッシング枠を付けるには収入がある方が有利です。 |

| 審査 | PayPayカードは流通系のクレジットカードに分類され、一般的に銀行系カードよりも審査のハードルは低いと言われています。最短5分で審査結果が出ることが特徴です。 |

| 金利と借入方法 | キャッシングの金利は年18.0%(上限)が一般的です。審査で設定された利用枠の範囲内で、提携ATMから現金を引き出したり、指定口座への振込を依頼したりできます。 |

すでにPayPayカードを持っている学生さんなら、改めて審査を受けることなく、設定されているキャッシング枠の範囲内ですぐにお金を借りることが可能です。急な出費に対応しやすいのが大きなメリットです。

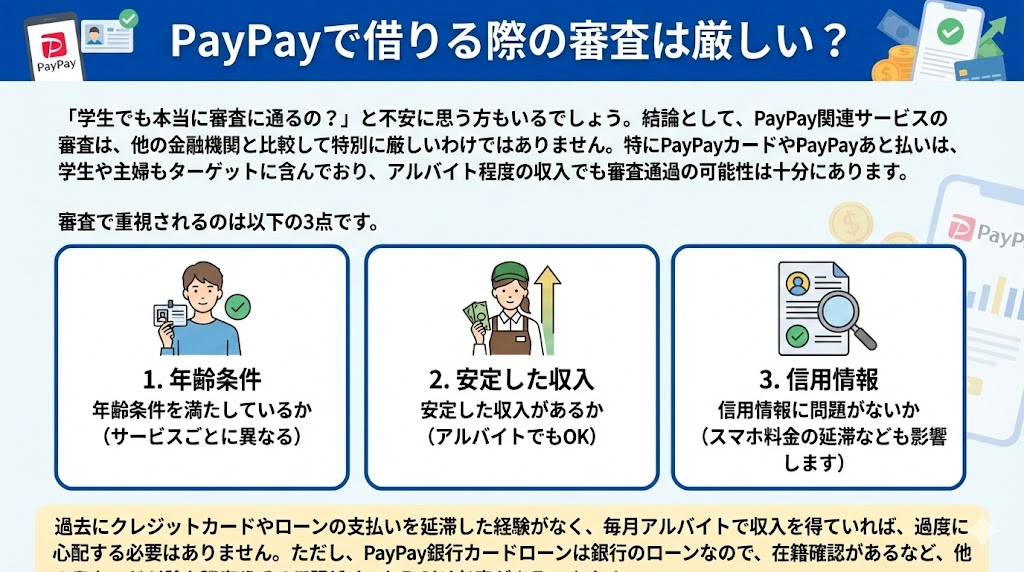

PayPayで借りる際の審査は厳しい?

「学生でも本当に審査に通るの?」と不安に思う方もいるでしょう。結論として、PayPay関連サービスの審査は、他の金融機関と比較して特別に厳しいわけではありません。

特にPayPayカードやPayPayあと払いは、学生や主婦もターゲットに含んでおり、アルバイト程度の収入でも審査通過の可能性は十分にあります。審査で重視されるのは以下の3点です。

- 年齢条件を満たしているか(サービスごとに異なる)

- 安定した収入があるか(アルバイトでもOK)

- 信用情報に問題がないか(スマホ料金の延滞なども影響します)

過去にクレジットカードやローンの支払いを延滞した経験がなく、毎月アルバイトで収入を得ていれば、過度に心配する必要はありません。ただし、PayPay銀行カードローンは銀行のローンなので、在籍確認があるなど、他の2つよりは少し慎重な審査が行われると理解しておきましょう。

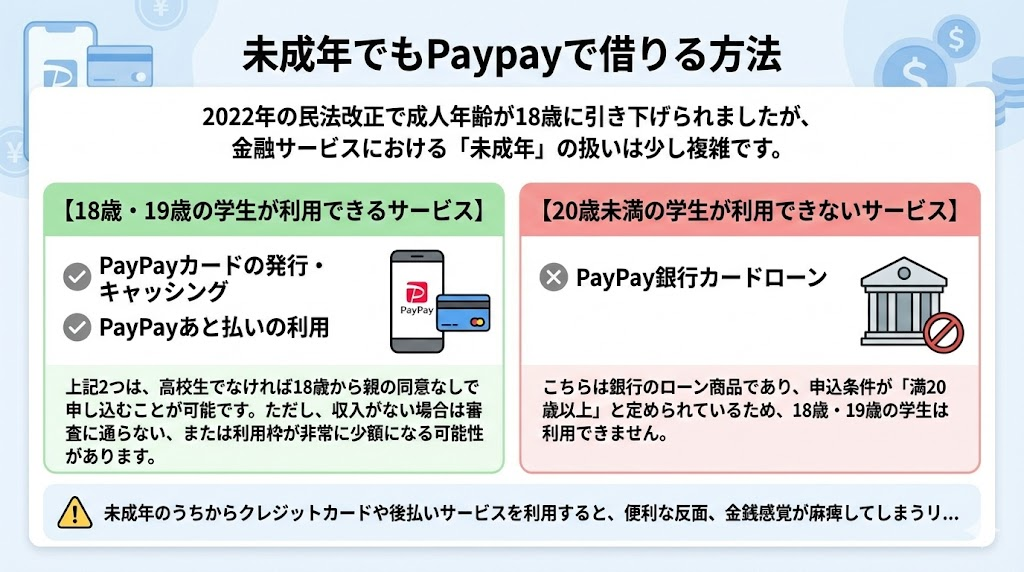

未成年でもPaypayで借りる方法

2022年の民法改正で成人年齢が18歳に引き下げられましたが、金融サービスにおける「未成年」の扱いは少し複雑です。

【18歳・19歳の学生が利用できるサービス】

- PayPayカードの発行・キャッシング

- PayPayあと払いの利用

上記2つは、高校生でなければ18歳から親の同意なしで申し込むことが可能です。ただし、収入がない場合は審査に通らない、または利用枠が非常に少額になる可能性があります。

【20歳未満の学生が利用できないサービス】

- PayPay銀行カードローン

こちらは銀行のローン商品であり、申込条件が「満20歳以上」と定められているため、18歳・19歳の学生は利用できません。

未成年のうちからクレジットカードや後払いサービスを利用すると、便利な反面、金銭感覚が麻痺してしまうリスクもあります。必ず返済できる範囲で、計画的に利用することを心がけてください。

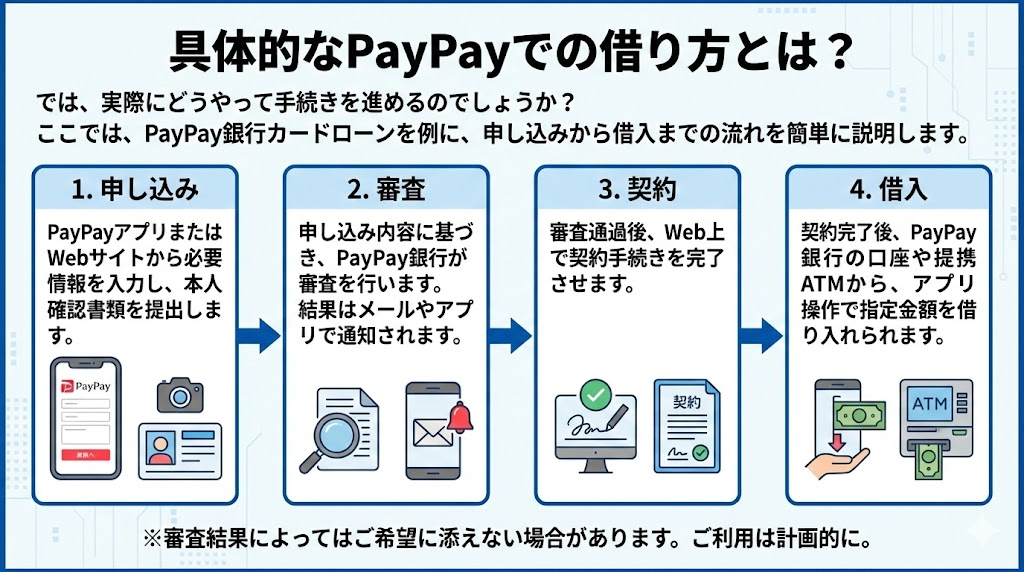

具体的なPayPayでの借り方とは?

では、実際にどうやって手続きを進めるのでしょうか?ここでは、PayPay銀行カードローンを例に、申し込みから借入までの流れを簡単に説明します。

- PayPayアプリから申し込む: PayPayアプリの「お金を借りる」アイコンからPayPay銀行カードローンのページに進み、申込手続きを開始します。(事前にPayPay銀行の口座開設が必要です)

- 必要事項の入力: 画面の指示に従って、氏名、住所、勤務先(アルバイト先)、年収などの情報を入力します。

- 本人確認書類の提出: スマートフォンで運転免許証などを撮影し、オンラインで提出します。

- 審査・在籍確認: 入力内容に基づき、PayPay銀行が審査を行います。この過程で、原則としてアルバイト先に電話で在籍確認が行われます。

- 契約・借入: 審査に通過すると契約手続きに進み、完了すればいつでも借入が可能になります。借入金はPayPay銀行の口座に振り込まれ、そこからPayPay残高へのチャージや現金引き出しができます。

PayPayカードやPayPayあと払いも、基本的にはPayPayアプリや公式サイトから画面の指示に従って申し込むだけで、手続きは非常にシンプルです。

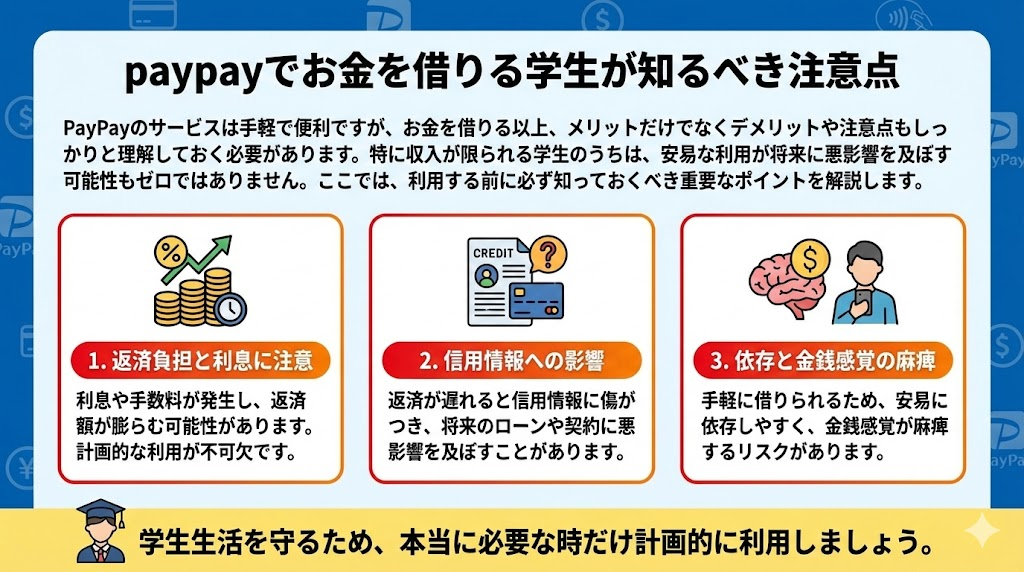

paypayでお金を借りる学生が知るべき注意点

PayPayのサービスは手軽で便利ですが、お金を借りる以上、メリットだけでなくデメリットや注意点もしっかりと理解しておく必要があります。特に収入が限られる学生のうちは、安易な利用が将来に悪影響を及ぼす可能性もゼロではありません。ここでは、利用する前に必ず知っておくべき重要なポイントを解説します。

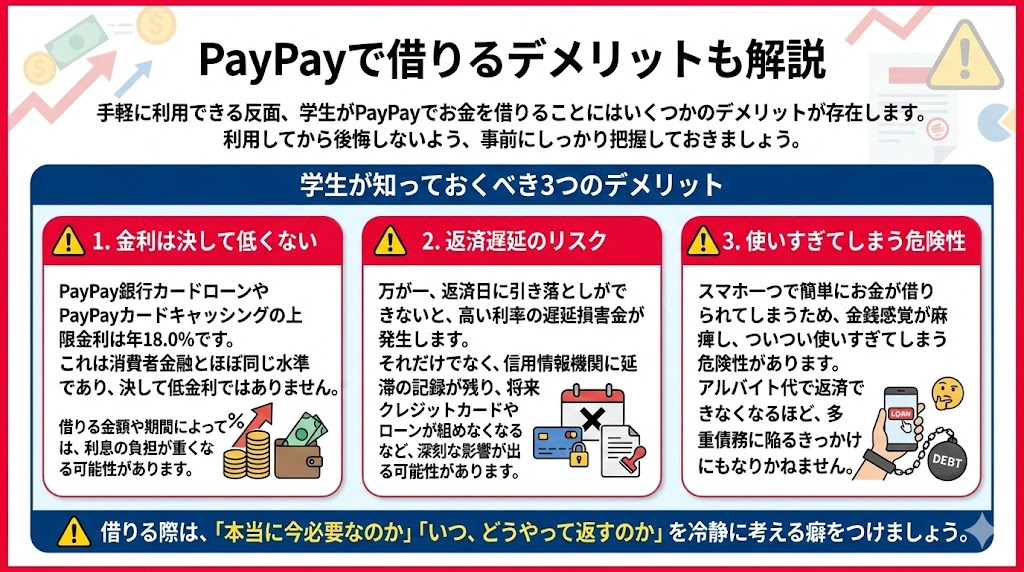

PayPayで借りるデメリットも解説

手軽に利用できる反面、学生がPayPayでお金を借りることにはいくつかのデメリットが存在します。利用してから後悔しないよう、事前にしっかり把握しておきましょう。

学生が知っておくべき3つのデメリット

- 金利は決して低くない: PayPay銀行カードローンやPayPayカードキャッシングの上限金利は年18.0%です。これは消費者金融とほぼ同じ水準であり、決して低金利ではありません。借りる金額や期間によっては、利息の負担が重くなる可能性があります。

- 返済遅延のリスク: 万が一、返済日に引き落としができないと、高い利率の遅延損害金が発生します。それだけでなく、信用情報機関に延滞の記録が残り、将来クレジットカードやローンが組めなくなるなど、深刻な影響が出る可能性があります。

- 使いすぎてしまう危険性: スマホ一つで簡単にお金が借りられてしまうため、金銭感覚が麻痺し、ついつい使いすぎてしまう危険性があります。アルバイト代で返済できなくなるほど借りてしまうと、多重債務に陥るきっかけにもなりかねません。

借りる際は、「本当に今必要なのか」「いつ、どうやって返すのか」を冷静に考える癖をつけましょう。

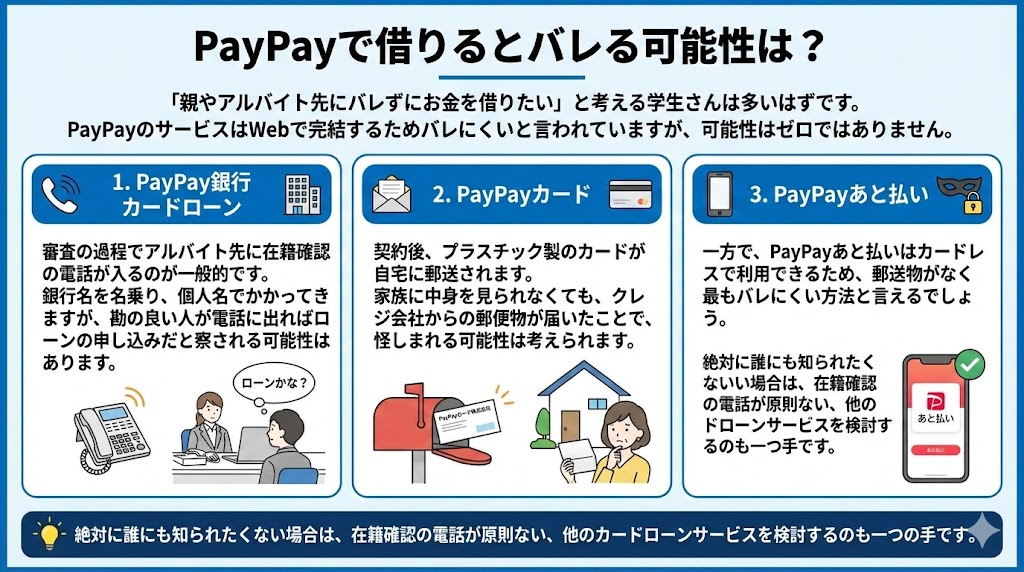

PayPayで借りるとバレる可能性は?

「親やアルバイト先にバレずにお金を借りたい」と考える学生さんは多いはずです。PayPayのサービスはWebで完結するためバレにくいと言われていますが、可能性はゼロではありません。

- PayPay銀行カードローン: 審査の過程でアルバイト先に在籍確認の電話が入るのが一般的です。銀行名を名乗り、個人名でかかってきますが、勘の良い人が電話に出ればローンの申し込みだと察される可能性はあります。

- PayPayカード: 契約後、プラスチック製のカードが自宅に郵送されます。家族に中身を見られなくても、クレジットカード会社からの郵便物が届いたことで、怪しまれる可能性は考えられます。

一方で、PayPayあと払いはカードレスで利用できるため、郵送物がなく最もバレにくい方法と言えるでしょう。絶対に誰にも知られたくない場合は、在籍確認の電話が原則ない、他のカードローンサービスを検討するのも一つの手です。

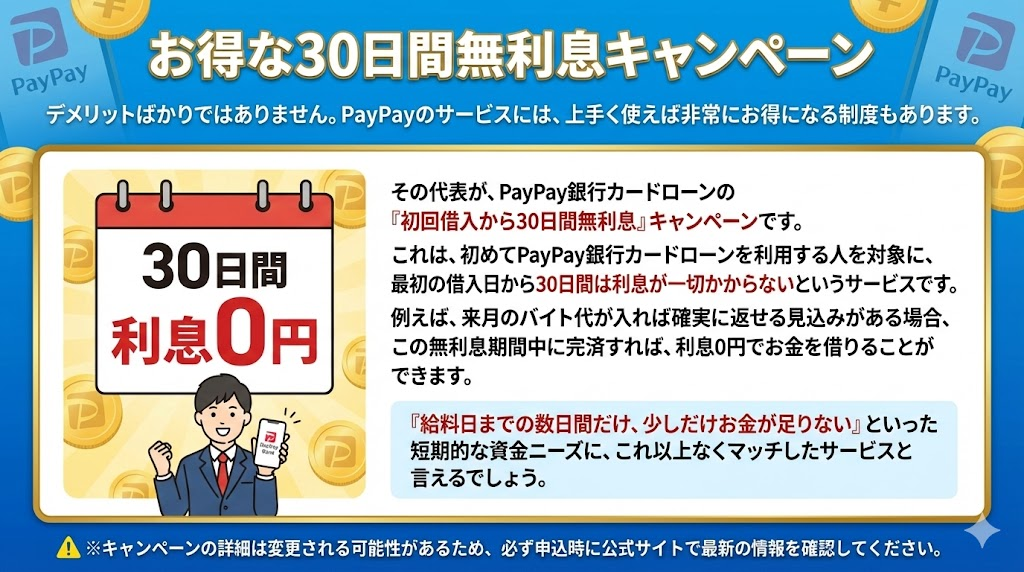

お得な30日間無利息キャンペーン

デメリットばかりではありません。PayPayのサービスには、上手く使えば非常にお得になる制度もあります。その代表が、PayPay銀行カードローンの「初回借入から30日間無利息」キャンペーンです。

これは、初めてPayPay銀行カードローンを利用する人を対象に、最初の借入日から30日間は利息が一切かからないというサービスです。例えば、来月のバイト代が入れば確実に返せる見込みがある場合、この無利息期間中に完済すれば、利息0円でお金を借りることができます。

「給料日までの数日間だけ、少しだけお金が足りない」といった短期的な資金ニーズに、これ以上なくマッチしたサービスと言えるでしょう。

※キャンペーンの詳細は変更される可能性があるため、必ず申込時に公式サイトで最新の情報を確認してください。

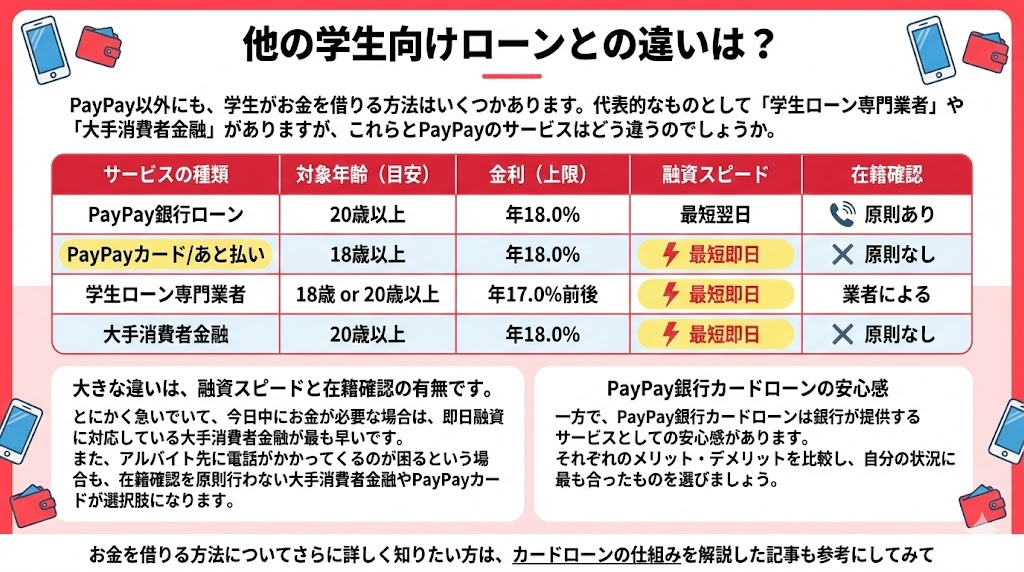

他の学生向けローンとの違いは?

PayPay以外にも、学生がお金を借りる方法はいくつかあります。代表的なものとして「学生ローン専門業者」や「大手消費者金融」がありますが、これらとPayPayのサービスはどう違うのでしょうか。

| サービスの種類 | 対象年齢(目安) | 金利(上限) | 融資スピード | 在籍確認 |

|---|---|---|---|---|

| PayPay銀行ローン | 20歳以上 | 年18.0% | 最短翌日 | 原則あり |

| PayPayカード/あと払い | 18歳以上 | 年18.0% | 最短即日 | 原則なし |

| 学生ローン専門業者 | 18歳 or 20歳以上 | 年17.0%前後 | 最短即日 | 業者による |

| 大手消費者金融 | 20歳以上 | 年18.0% | 最短即日 | 原則なし |

大きな違いは、融資スピードと在籍確認の有無です。

とにかく急いでいて、今日中にお金が必要な場合は、即日融資に対応している大手消費者金融が最も早いです。また、アルバイト先に電話がかかってくるのが困るという場合も、在籍確認を原則行わない大手消費者金融やPayPayカードが選択肢になります。

一方で、PayPay銀行カードローンは銀行が提供するサービスとしての安心感があります。それぞれのメリット・デメリットを比較し、自分の状況に最も合ったものを選びましょう。

お金を借りる方法についてさらに詳しく知りたい方は、カードローンの仕組みを解説した記事も参考にしてみてください。

paypayでお金を借りる学生の総まとめ

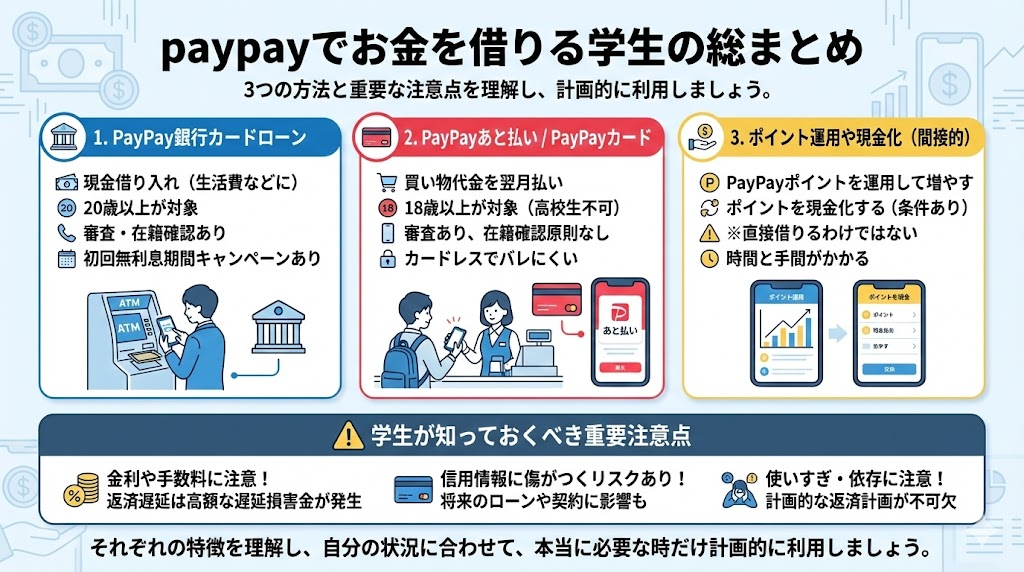

この記事では、学生がPayPayでお金を借りるための3つの方法と、それに伴う審査や注意点について詳しく解説してきました。

- 学生がPayPayでお金を借りる方法は「PayPay銀行カードローン」「PayPayカードのキャッシング」「PayPayあと払い」の3つ。

- 20歳以上で安定収入があれば銀行ローン、18歳以上ならカードやあと払いが選択肢になる。

- 審査は特別厳しくないが、安定収入と良好な信用情報が重要。

- 金利の高さや返済遅延のリスクといったデメリットも理解し、計画的な利用が大前提。

- 無利息キャンペーンなどを活用すれば、お得に利用することも可能。

PayPayのサービスは非常に便利ですが、あくまで「借金」であるという意識を忘れてはいけません。特に学生のうちは収入が不安定になりがちなので、借りる金額は必要最小限にとどめ、必ず返済計画を立ててから利用するようにしてください。安易な借入は、あなたの将来の信用に傷をつけてしまう可能性があります。

最終的な判断はご自身の責任で行う必要がありますが、この記事が、お金に困っている学生の皆さんにとって、正しい知識を得て賢い選択をするための一助となれば幸いです。もし、家計の急変などで本当に生活が困窮している場合は、金融サービスを利用する前に、大学の学生課や日本学生支援機構(JASSO)の奨学金制度などに相談することも検討してください。