失業や求職活動中など、予期せぬ理由で収入が途絶え、「来月の生活費はどうしよう…」「急な出費にどうしても対応できない…」と、不安な日々を過ごしている方も多いのではないでしょうか。

特に、「無職でもお金を借りることはできるのか?」「できれば今日・明日中にお金が必要…」という切実な悩みは、誰にも相談できず一人で抱え込みがちです。

インターネットで検索すれば「審査なし」「誰でもOK」といった甘い言葉が簡単に見つかりますが、その多くはあなたの弱みにつけ込む危険な罠です。本当に必要なのは、あなたの今の状況に合った、安全で現実的な資金調達の方法を知ることです。

この記事では、無職という状況でも利用できる可能性のある借入方法を、一般的なカードローン以外の選択肢から国や自治体の公的支援制度まで、網羅的に解説します。さらに、絶対に手を出してはいけない違法な業者の見分け方まで、あなたの生活を守るための知識を具体的にお伝えします。

一人で悩まず、まずは正しい情報を得ることが、この困難な状況を乗り越えるための確実な第一歩です。あなたに合った解決策を、一緒に見つけていきましょう。

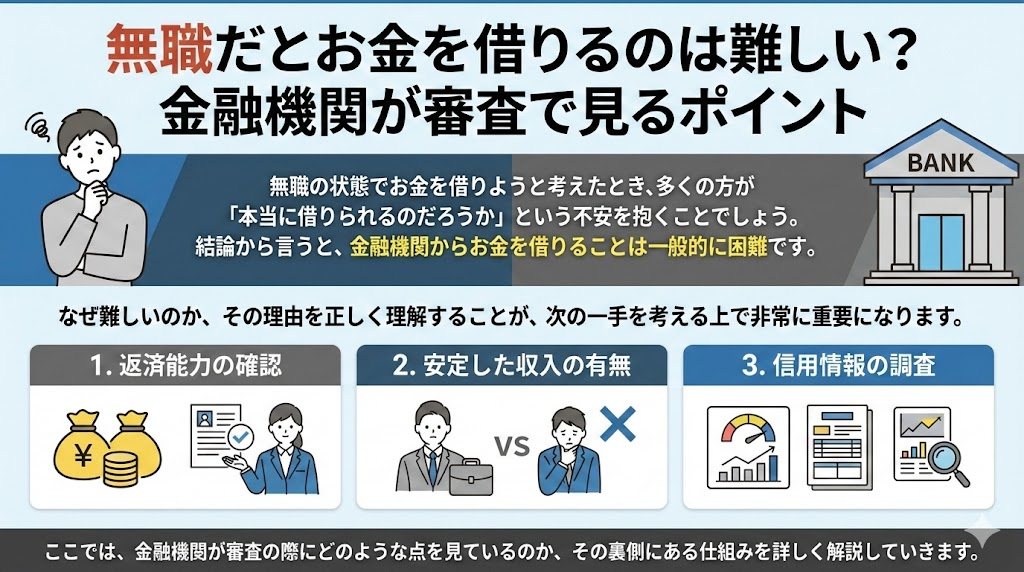

無職だとお金を借りるのは難しい?金融機関が審査で見るポイント

無職の状態でお金を借りようと考えたとき、多くの方が「本当に借りられるのだろうか」という不安を抱くことでしょう。結論から言うと、金融機関からお金を借りることは一般的に困難です。しかし、なぜ難しいのか、その理由を正しく理解することが、次の一手を考える上で非常に重要になります。ここでは、金融機関が審査の際にどのような点を見ているのか、その裏側にある仕組みを詳しく解説していきます。

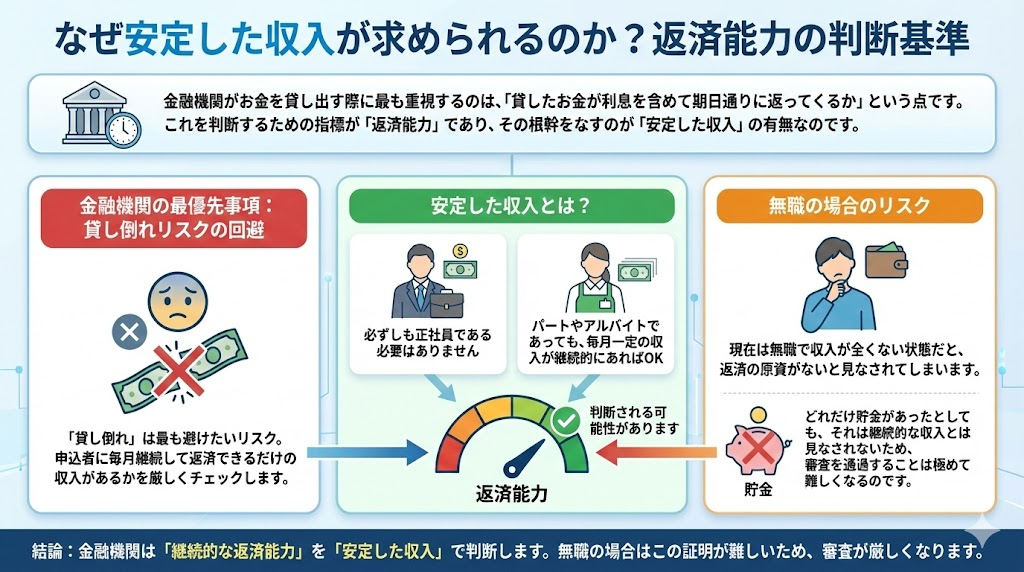

なぜ安定した収入が求められるのか?返済能力の判断基準

金融機関がお金を貸し出す際に最も重視するのは、「貸したお金が利息を含めて期日通りに返ってくるか」という点です。これを判断するための指標が「返済能力」であり、その根幹をなすのが「安定した収入」の有無なのです。

金融機関にとって、貸したお金が返ってこない「貸し倒れ」は最も避けたいリスクです。このため、申込者に毎月継続して返済できるだけの収入があるかどうかを厳しくチェックします。ここで言う「安定した収入」とは、必ずしも正社員である必要はありません。例えば、パートやアルバイトであっても、毎月一定の収入が継続的にあれば、返済能力があると判断される可能性があります。

逆に言えば、現在は無職で収入が全くない状態だと、返済の原資がないと見なされてしまいます。どれだけ貯金があったとしても、それは継続的な収入とは見なされないため、審査を通過することは極めて難しくなるのです。

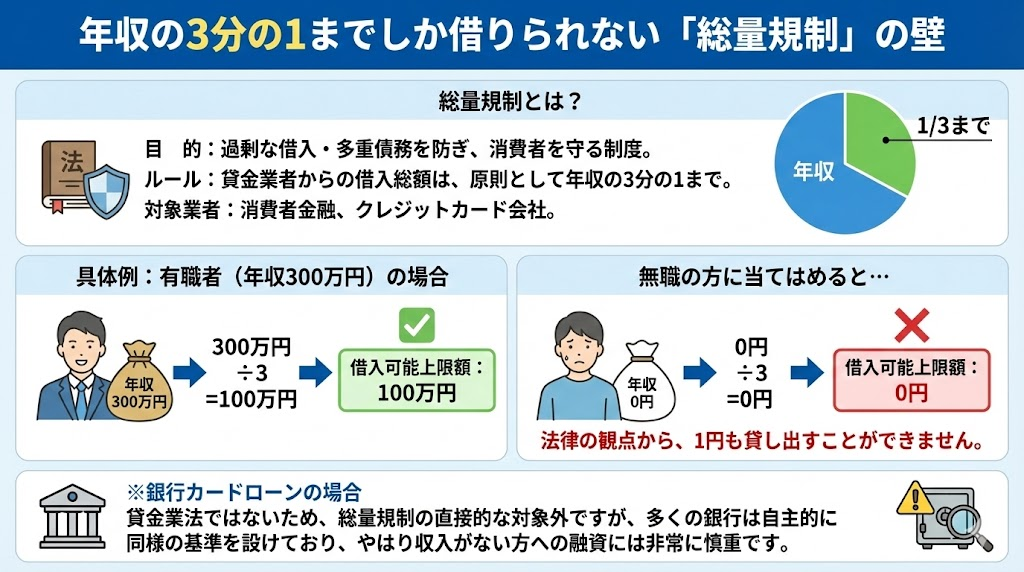

年収の3分の1までしか借りられない「総量規制」の壁

消費者金融やクレジットカード会社といった貸金業者からの借入には、「総量規制」という法律上のルールが適用されます。これは、個人の過剰な借入を防ぎ、多重債務から消費者を守るために設けられた制度です。

具体的には、「貸金業者からの借入総額は、原則として年収の3分の1まで」と定められています。例えば、年収300万円の人であれば、全ての貸金業者から合計で100万円までしか借りることができません。

このルールを無職の方に当てはめて考えると、年収が0円ということになります。そのため、年収の3分の1も0円となり、法律の観点から貸金業者は1円も貸し出すことができないのです。なお、銀行からのカードローンは貸金業法ではないため総量規制の直接的な対象外ですが、多くの銀行は自主的に同様の基準を設けており、やはり収入がない方への融資には非常に慎重です。

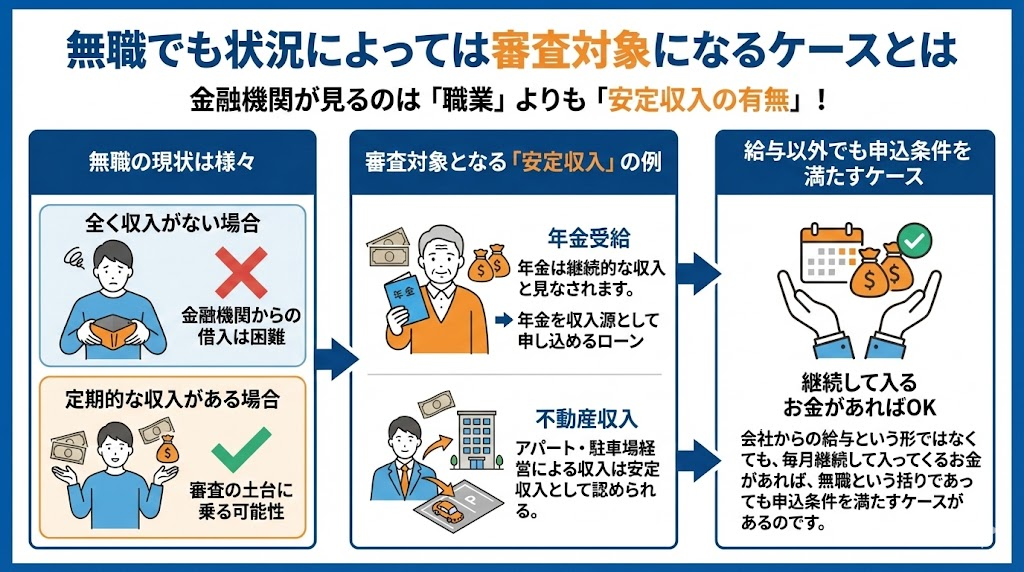

無職でも状況によっては審査対象になるケースとは

「無職」と一言で言っても、その状況は様々です。全く収入がない場合は金融機関からの借入は困難ですが、会社に勤めていなくても定期的な収入があれば、審査の土台に乗る可能性があります。金融機関が見ているのは「職業」そのものよりも「安定収入の有無」だからです。

例えば、年金も継続的な収入と見なされます。そのため、年金受給者であれば、年金を収入源として申し込めるローン商品が存在します。また、アパート経営による家賃収入や、駐車場からの収入といった不動産収入がある場合も、安定収入として認められることがあります。

このように、会社からの給与という形ではなくても、毎月継続して入ってくるお金があれば、無職という括りであっても申込条件を満たすケースがあるのです。

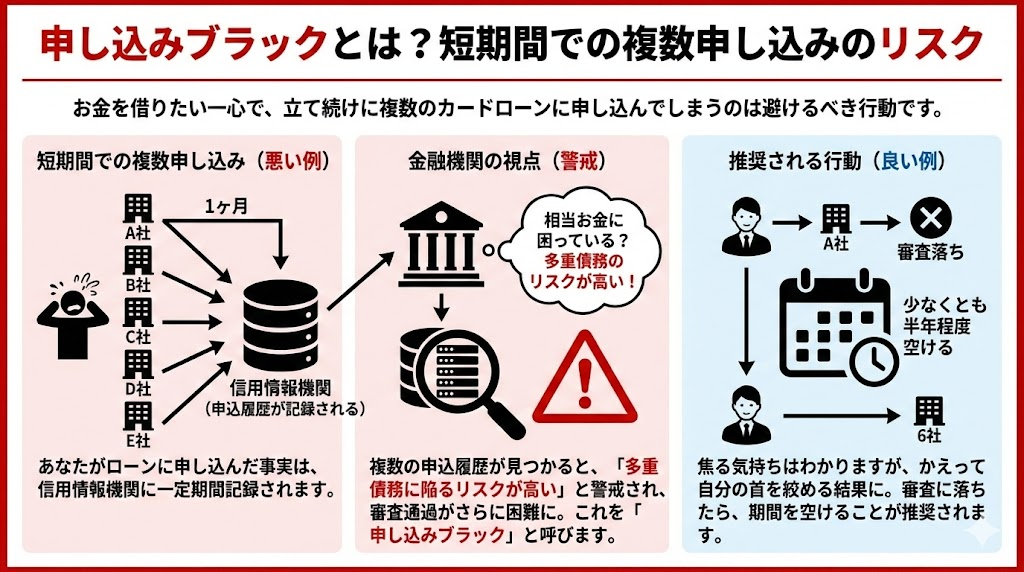

申し込みブラックとは?短期間での複数申し込みのリスク

お金を借りたい一心で、立て続けに複数のカードローンに申し込んでしまうのは避けるべき行動です。短期間に複数の申し込みを行うと、「申し込みブラック」と呼ばれる状態になり、審査に通過することがさらに難しくなる可能性があります。

なぜなら、あなたがローンに申し込んだという事実は、信用情報機関に一定期間記録されるからです。金融機関は審査の際にこの信用情報を照会します。そこで複数の申込履歴が見つかると、「相当お金に困っていて、多重債務に陥るリスクが高い人物ではないか」と警戒されてしまうのです。

審査に落ちたからといって、すぐに次の会社へ申し込むのではなく、少なくとも半年程度は期間を空けることが推奨されます。焦る気持ちはわかりますが、それがかえって自分の首を絞める結果になりかねません。

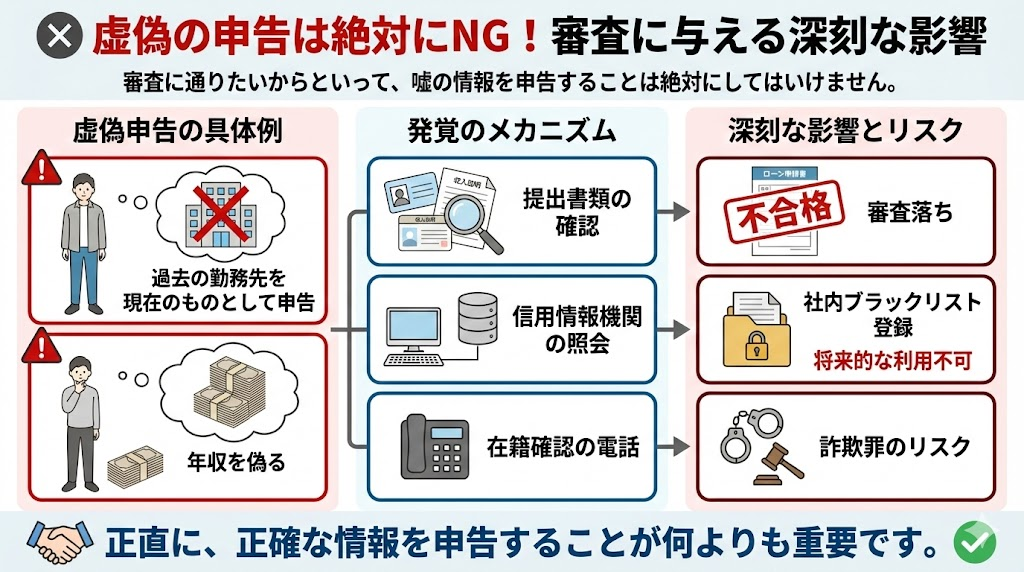

虚偽の申告は絶対にNG!審査に与える深刻な影響

審査に通りたいからといって、申込時に嘘の情報を申告することは絶対にしてはいけません。例えば、無職であるにもかかわらず、過去の勤務先を現在のものとして申告したり、年収を偽ったりする行為です。

これらの虚偽申告は、審査の過程でほぼ間違いなく発覚します。金融機関は、提出された本人確認書類や収入証明書類、そして信用情報機関の情報などを通じて、申告内容の裏付けを取るからです。勤務先については、在籍確認の電話で判明することもあります。

もし虚偽の申告が発覚すれば、審査に落ちるだけでなく、その金融機関の社内ブラックリストに登録され、将来的にその会社や関連会社のサービスを利用できなくなる可能性が高いです。それだけでなく、詐欺罪に問われるリスクさえあります。正直に、正確な情報を申告することが何よりも重要です。

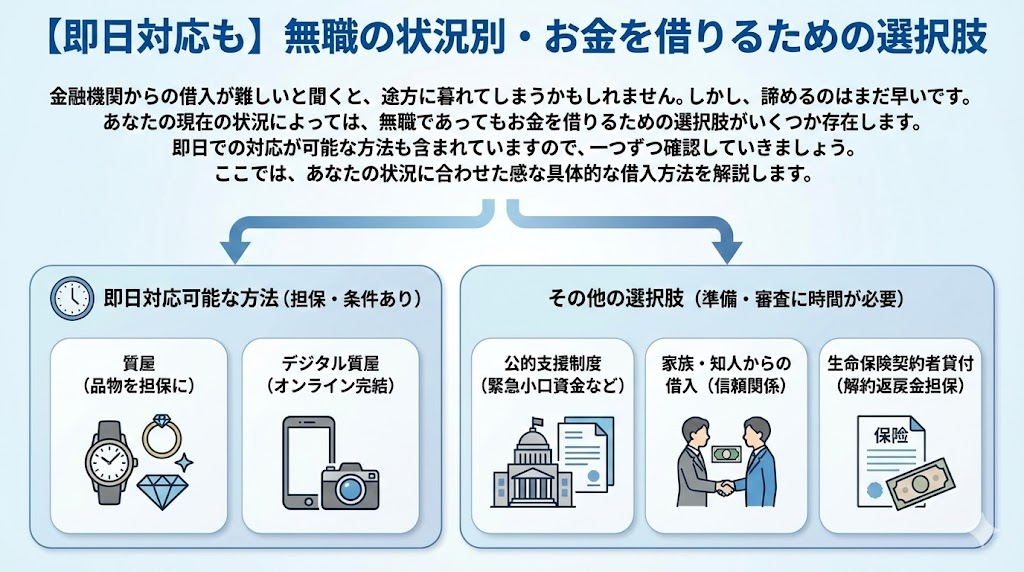

【即日対応も】無職の状況別・お金を借りるための選択肢

金融機関からの借入が難しいと聞くと、途方に暮れてしまうかもしれません。しかし、諦めるのはまだ早いです。あなたの現在の状況によっては、無職であってもお金を借りるための選択肢がいくつか存在します。即日での対応が可能な方法も含まれていますので、一つずつ確認していきましょう。ここでは、あなたの状況に合わせた具体的な借入方法を解説します。

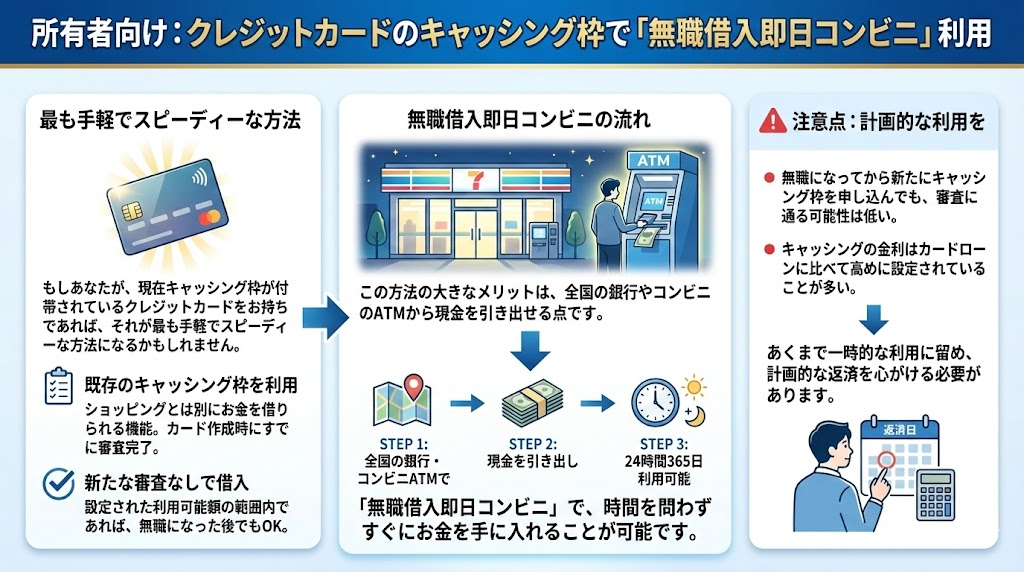

所有者向け:クレジットカードのキャッシング枠で「無職借入即日コンビニ」利用

もしあなたが、現在キャッシング枠が付帯されているクレジットカードをお持ちであれば、それが最も手軽でスピーディーな方法になるかもしれません。

クレジットカードのキャッシング枠とは、ショッピングとは別にお金を借りられる機能のことです。この枠は、カード作成時にすでに審査が完了しているため、無職になった後でも、設定された利用可能額の範囲内であれば新たな審査なしでお金を借りることができます。

この方法の大きなメリットは、全国の銀行やコンビニのATMから現金を引き出せる点です。つまり、「無職借入即日コンビニ」という形で、時間を問わずすぐにお金を手に入れることが可能です。ただし、注意点もあります。一つは、無職になってから新たにキャッシング枠を申し込んでも、審査に通る可能性は低いことです。また、キャッシングの金利はカードローンに比べて高めに設定されていることが多いため、あくまで一時的な利用に留め、計画的な返済を心がける必要があります。

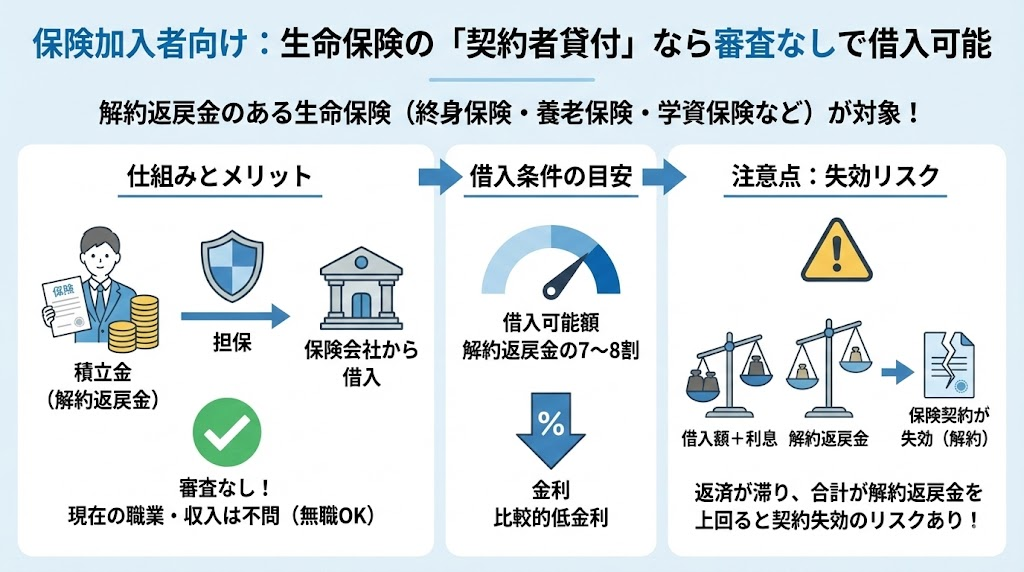

保険加入者向け:生命保険の「契約者貸付」なら審査なしで借入可能

解約した際に「解約返戻金」が受け取れるタイプの生命保険(終身保険、養老保険、学資保険など)に加入している場合、「契約者貸付制度」を利用できる可能性があります。

これは、将来受け取るはずの解約返戻金を担保にして、保険会社からお金を借りる制度です。自分が積み立ててきたお金が担保となるため、信用情報を照会するような審査は基本的にありません。そのため、現在の職業や収入は問われず、無職の方でも利用できます。

借入可能額は、一般的に解約返戻金の7~8割程度が目安です。金利も比較的低めに設定されていることが多いのがメリットです。ただし、もし返済が滞り、借入額と利息の合計が解約返戻金を上回ってしまうと、保険契約そのものが失効(解約)となってしまうリスクがある点には十分な注意が必要です。

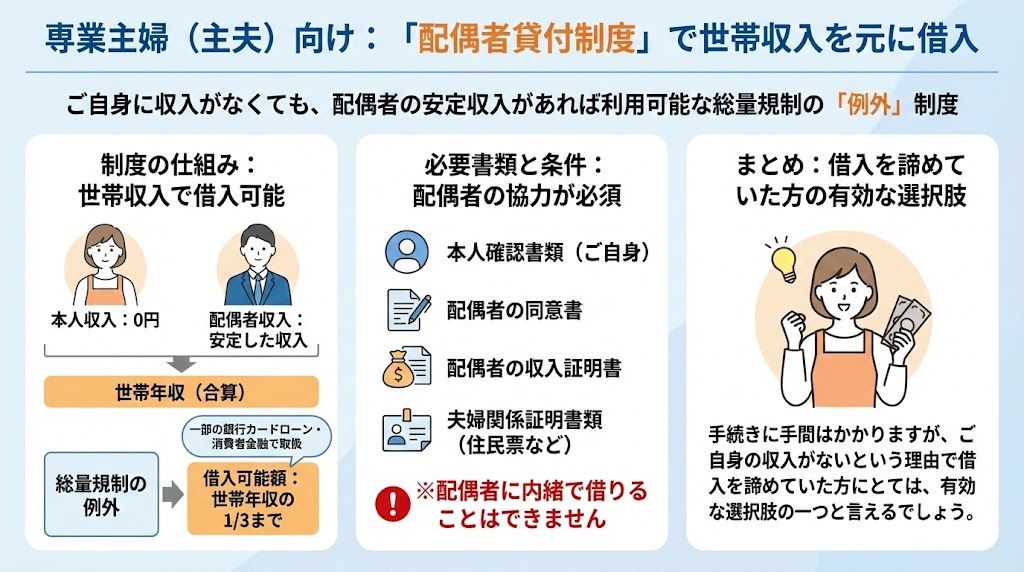

専業主婦(主夫)向け:「配偶者貸付制度」で世帯収入を元に借入

ご自身に収入がない専業主婦(主夫)の方でも、配偶者に安定した収入があれば、「配偶者貸付」という制度を利用してお金を借りられる場合があります。

これは、申込者本人と配偶者の年収を合算した金額の3分の1まで借入が可能になる、総量規制の「例外」的な貸付制度です。一部の銀行カードローンや消費者金融で取り扱っています。

この制度を利用するためには、ご自身の本人確認書類に加えて、配偶者の同意書や収入証明書、そして配偶者との関係を証明する書類(住民票など)の提出が必要です。つまり、配偶者に内緒で借りることはできません。手続きに手間はかかりますが、ご自身の収入がないという理由で借入を諦めていた方にとっては、有効な選択肢の一つと言えるでしょう。

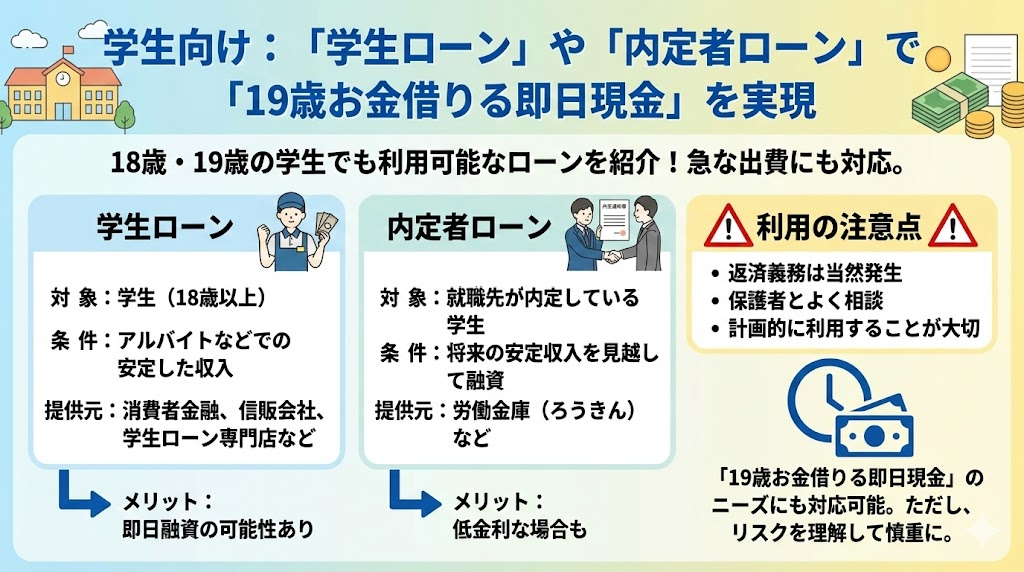

学生向け:「学生ローン」や「内定者ローン」で「19歳お金借りる即日現金」を実現

18歳や19歳の学生の方で、急にお金が必要になる場面もあるでしょう。多くのカードローンは20歳以上を対象としていますが、学生という立場に特化したローンであれば、未成年でも利用できる場合があります。

「学生ローン」は、その名の通り学生を対象としたローンで、アルバイトなどで安定した収入があることが条件となります。消費者金融や信販会社、学生ローン専門店などが提供しています。

また、すでに就職先が内定している学生であれば、「内定者ローン」を利用できる可能性もあります。これは、将来の安定収入を見越して融資を行うもので、労働金庫(ろうきん)などで取り扱われています。これらのローンを活用すれば、「19歳お金借りる即日現金」というニーズにも応えられる可能性があります。ただし、いずれの場合も返済義務は当然発生するため、保護者ともよく相談し、計画的に利用することが大切です。

資産がある方向け:ブランド品などを担保にする「質屋」という手段

もし手元にブランド品のバッグや時計、貴金属など、換金価値のある品物があるならば、「質屋」を利用するのも一つの方法です。 質屋は、品物を担保として預けることで、その品物の査定額の範囲内でお金を借りることができる場所です。品物の価値自体が担保になるため、申込者の職業や収入に関する審査は一切ありません。

本人確認書類さえあれば、即日その場で現金を受け取ることができます。 借りたお金を期限内(原則3ヶ月)に利息と共に返済すれば、預けた品物は手元に戻ってきます。もし返済できなくても、品物の所有権が質屋に移る「質流れ」になるだけで、取り立てや催促がないのが大きな特徴です。

ただし、金利は貸金業法の上限金利よりも高く設定されていることが多いため、大切な品物を手放したくない場合は、計画的な返済が必要です。

なお、質屋に預けるのではなく、不要な品物として売却してしまいたい場合は、買取専門店の利用も検討してみてください。

金・プラチナなどの貴金属をはじめ、宝石・高級時計・ブランド品などの買取に対応している金・貴金属の買取|手数料無料で相場限界の査定・高価買取|買取本舗七福神では、査定料・買取手数料が一切無料で、店舗が近くにない方向けの無料宅配買取も利用できます。

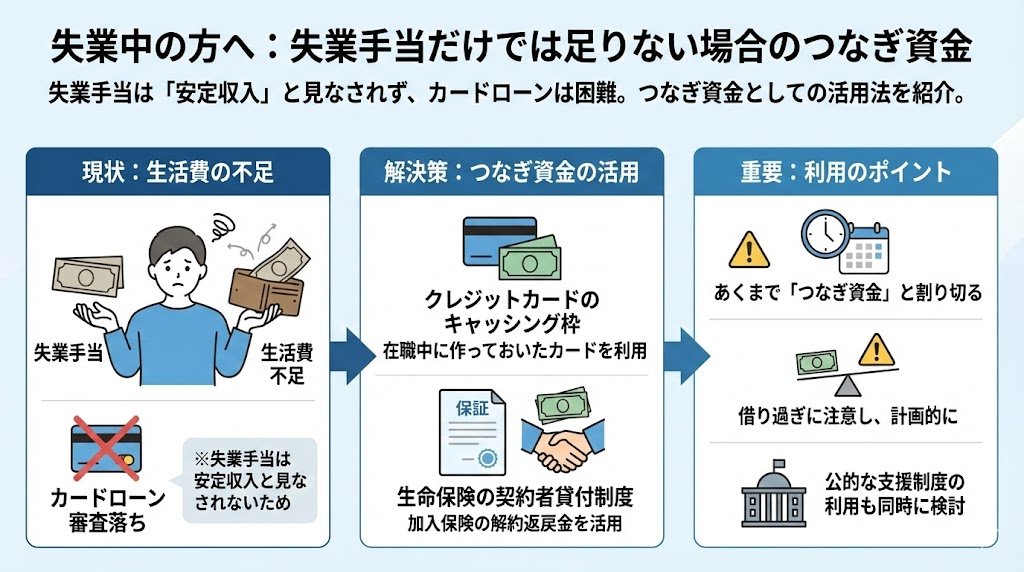

失業中の方へ:失業手当だけでは足りない場合のつなぎ資金

失業してしまい、雇用保険の失業手当を受給しているものの、次の仕事が見つかるまでの生活費が不足してしまう、というケースは少なくありません。

残念ながら、失業手当自体は「安定した収入」とは見なされないため、これを元にカードローンを組むことは困難です。しかし、このような状況でこそ、これまで紹介してきた方法が「つなぎ資金」として役立ちます。

例えば、在職中に作っておいたクレジットカードのキャッシング枠を利用したり、加入している生命保険の契約者貸付制度を活用したりすることで、一時的な資金不足を乗り切ることが可能です。いずれにしても、これらの方法はあくまで再就職までのつなぎであると割り切り、借り過ぎないように注意することが肝心です。そして、後述する公的な支援制度の利用も同時に検討しましょう。

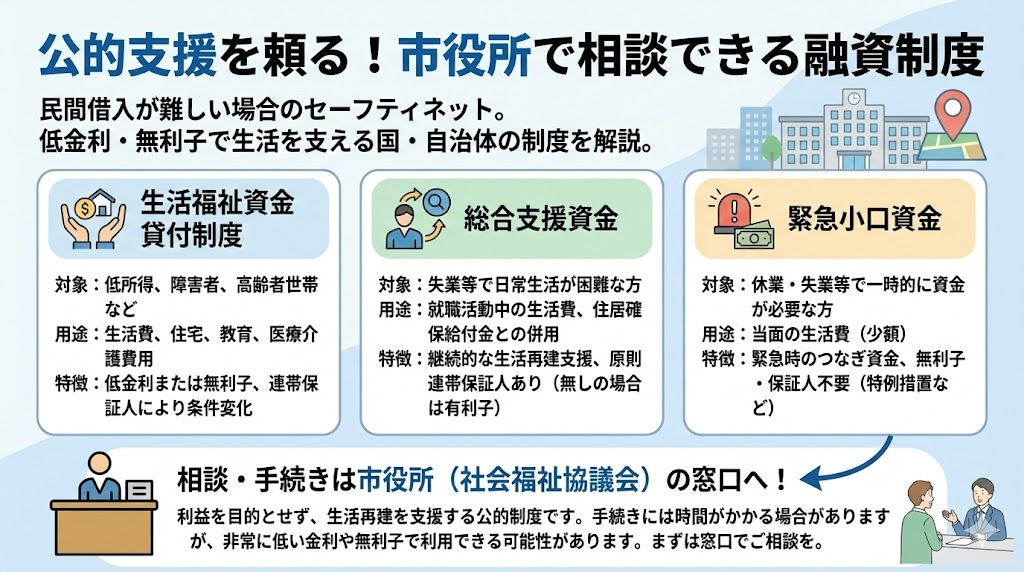

公的支援を頼る!市役所で相談できる融資制度

民間の金融サービスからの借入が難しい場合、次に目を向けるべきは国や自治体が提供する公的な支援制度です。これらの制度は、利益を目的とせず、生活に困窮している人々を支えるセーフティネットとして機能しています。手続きに時間はかかりますが、非常に低い金利、あるいは無利子で融資を受けられる可能性があるのが大きな魅力です。ここでは、市役所などで相談できる公的な融資制度について詳しく解説します。

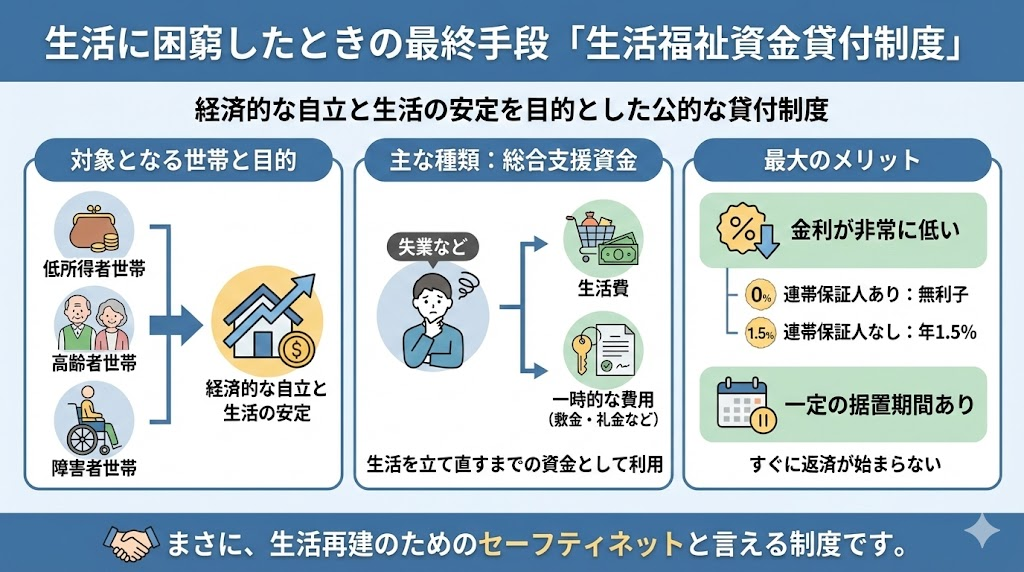

生活に困窮したときの最終手段「生活福祉資金貸付制度」

生活福祉資金貸付制度は、低所得者世帯や高齢者世帯、障害者世帯などを対象に、経済的な自立と生活の安定を目的として資金の貸し付けを行う公的な制度です。

この制度にはいくつかの種類がありますが、失業などにより生活に困っている方が主に利用するのは「総合支援資金」です。これは、生活を立て直すまでの間の生活費や、アパートの敷金・礼金といった一時的な費用を借り入れるためのものです。

最大のメリットは、金利が非常に低いこと(連帯保証人ありなら無利子、なしでも年1.5%)です。また、すぐに返済が始まるのではなく、一定の据置期間が設けられています。まさに、生活再建のためのセーフティネットと言える制度です。

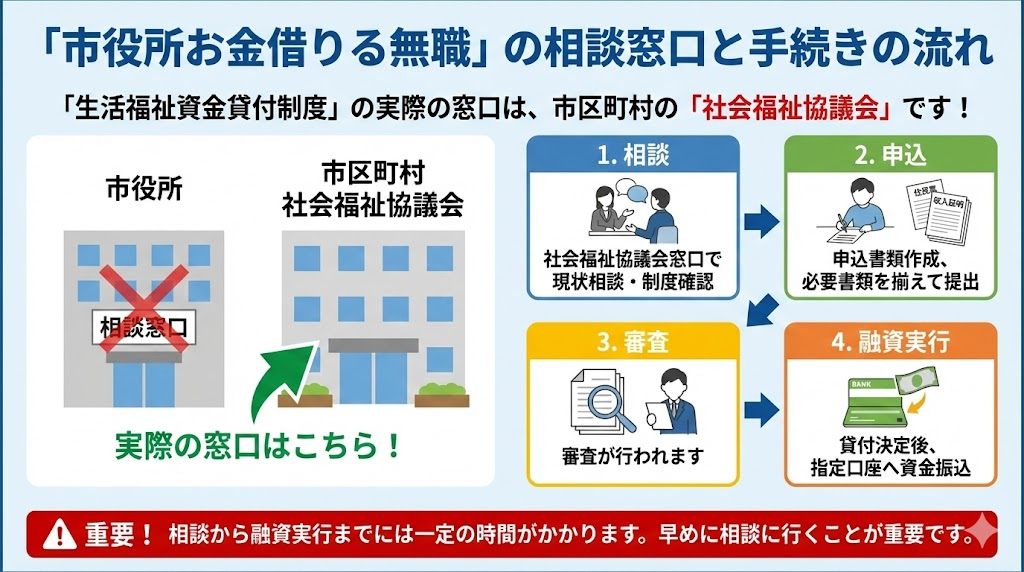

「市役所お金借りる無職」の相談窓口と手続きの流れ

「市役所お金借りる無職」というキーワードで情報を探している方が多いですが、この生活福祉資金貸付制度の実際の相談・申込窓口は、お住まいの市区町村にある「社会福祉協議会」となります。

手続きの一般的な流れは以下の通りです。まず、社会福祉協議会の窓口で現状を相談し、制度の利用が可能かどうかを確認します。次に、申込書類を作成し、住民票や収入状況がわかる書類など、必要な書類を揃えて提出します。その後、審査が行われ、貸付が決定すると指定した口座に資金が振り込まれます。

相談から融資実行までには一定の時間がかかります。このため、早めに相談に行くことが重要です。

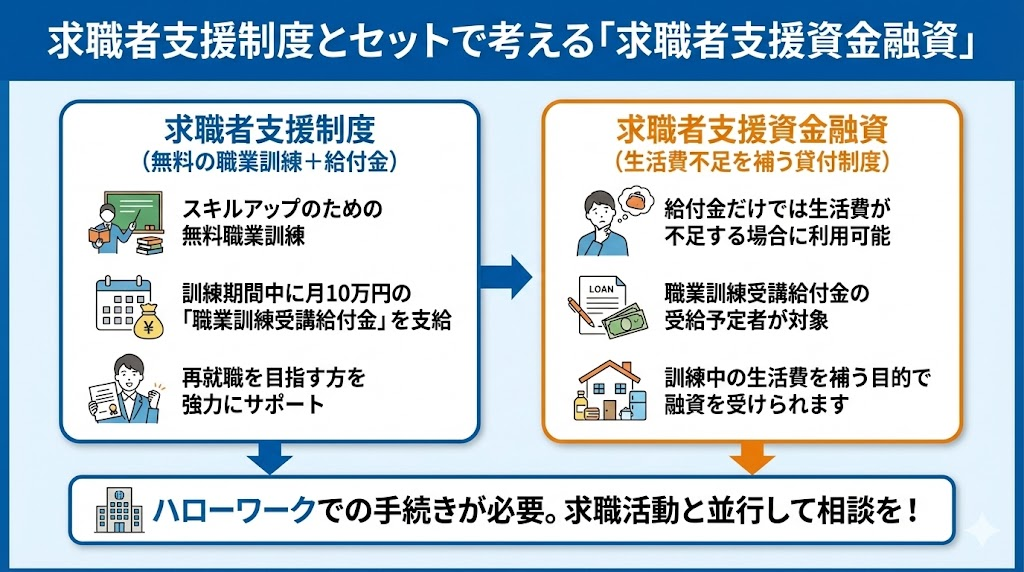

求職者支援制度とセットで考える「求職者支援資金融資」

雇用保険を受給できない求職者の方が、スキルアップのために無料の職業訓練を受ける「求職者支援制度」というものがあります。この制度を利用すると、訓練期間中に月10万円の「職業訓練受講給付金」が支給されます。

しかし、この給付金だけでは生活費が不足する場合もあるでしょう。その際に利用できるのが「求職者支援資金融資」です。これは、職業訓練受講給付金を受給する予定の方を対象とした貸付制度で、訓練中の生活費を補う目的で融資を受けられます。

この制度は、再就職に向けた具体的な行動を起こしている人を支援するためのものです。ハローワークでの手続きが必要となりますので、求職活動と並行して相談してみるとよいでしょう。

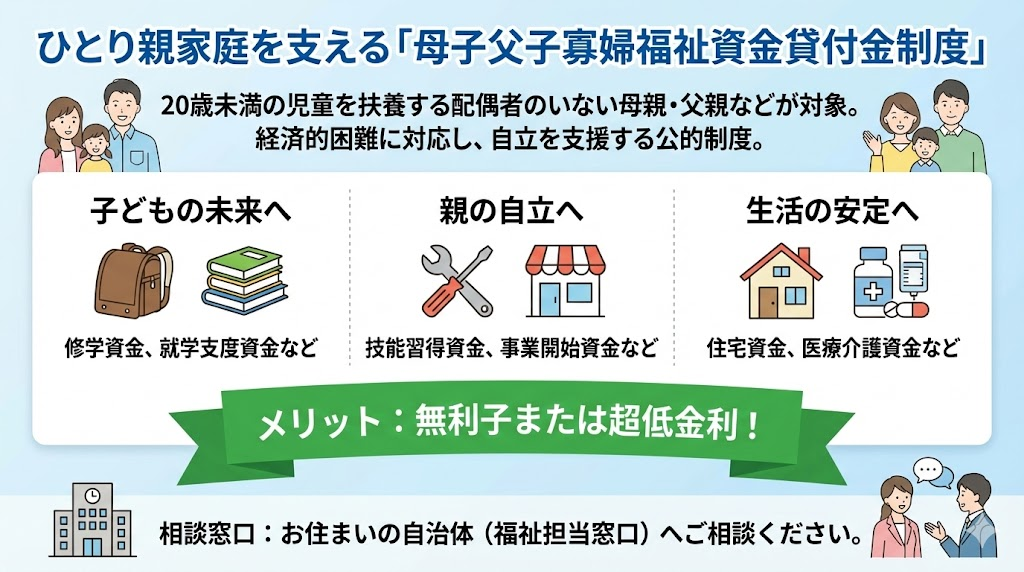

ひとり親家庭を支える「母子父子寡婦福祉資金貸付金制度」

20歳未満の児童を扶養している、配偶者のいない母親または父親などを対象とした公的な貸付制度が「母子父子寡婦福祉資金貸付金制度」です。

この制度は、ひとり親家庭が直面する様々な経済的困難に対応するため、非常に多様な資金の貸し付けを行っています。例えば、子どものための修学資金や就学支度資金、親自身の技能習得資金や事業開始資金、さらには住宅資金や医療介護資金など、その種類は多岐にわたります。

こちらも無利子または超低金利で借りることができ、ひとり親家庭の自立を強力に支援する制度となっています。お住まいの自治体の福祉担当窓口が相談先となります。

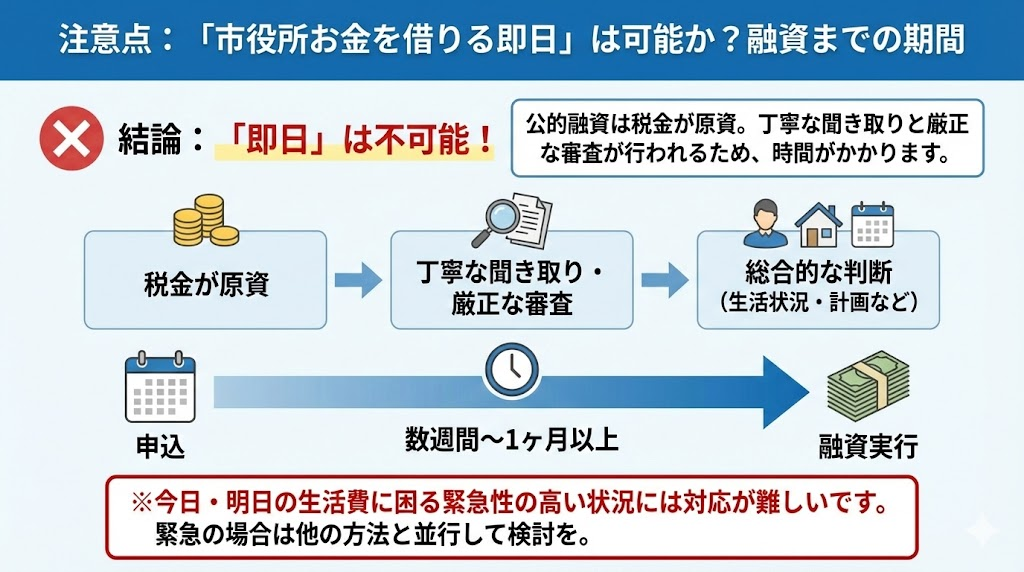

注意点:「市役所お金を借りる即日」は可能か?融資までの期間

公的融資制度を検討する上で、最も注意すべき点はスピード感です。結論から言うと、「市役所お金を借りる即日」というのは不可能です。

公的な融資は、税金を原資としており、本当に支援が必要な人に届けるために、丁寧な聞き取りと厳正な審査が行われます。申込者の生活状況や困窮度合い、今後の計画などを総合的に判断するため、どうしても時間がかかってしまいます。

具体的には、申し込みから実際の融資実行まで、数週間から1ヶ月以上かかるケースも少なくありません。このため、今日・明日の生活費に困っているという緊急性の高い状況には対応が難しいのが実情です。緊急の場合は、他の方法と並行して検討する必要があります。

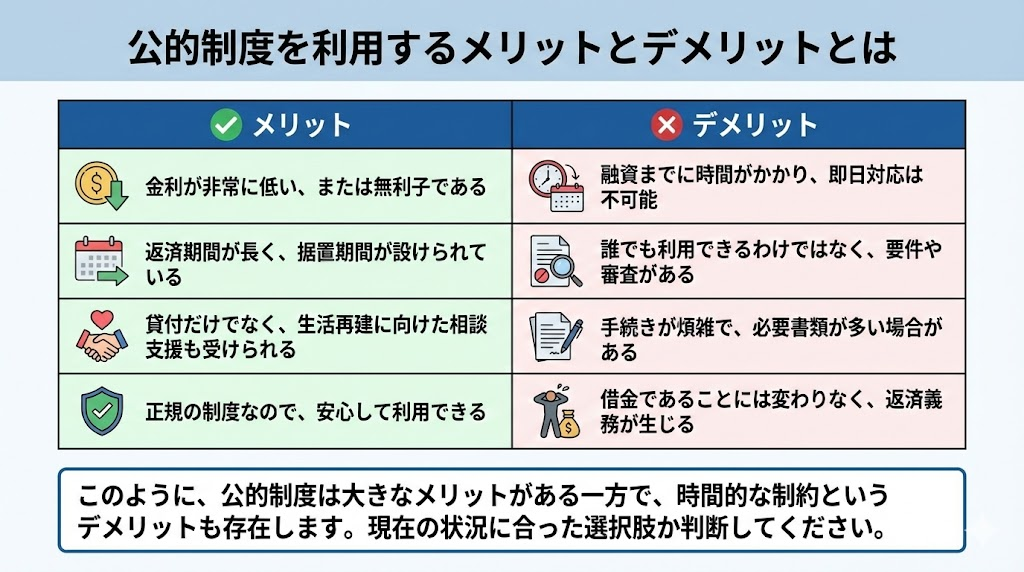

公的制度を利用するメリットとデメリットとは

ここまで解説してきた公的融資制度について、メリットとデメリットをまとめます。これを理解した上で、自分に合った選択肢かどうかを判断してください。

| メリット | デメリット |

|---|---|

| 金利が非常に低い、または無利子である | 融資までに時間がかかり、即日対応は不可能 |

| 返済期間が長く、据置期間が設けられている | 誰でも利用できるわけではなく、要件や審査がある |

| 貸付だけでなく、生活再建に向けた相談支援も受けられる | 手続きが煩雑で、必要書類が多い場合がある |

| 正規の制度なので、安心して利用できる | 借金であることには変わりなく、返済義務が生じる |

このように、公的制度は大きなメリットがある一方で、時間的な制約というデメリットも存在します。現在の自分の状況と照らし合わせ、最適な選択をすることが重要です。

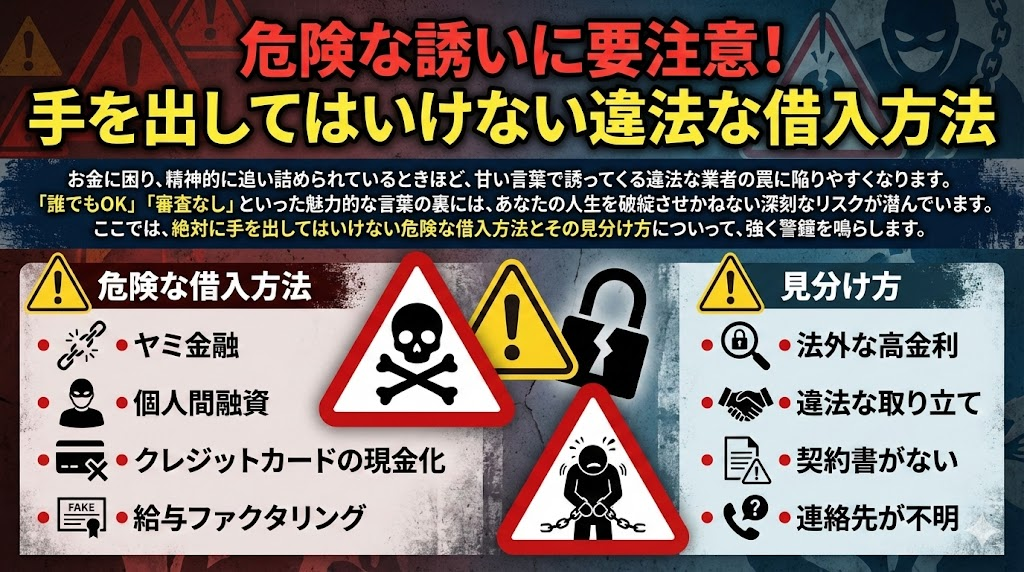

危険な誘いに要注意!手を出してはいけない違法な借入方法

お金に困り、精神的に追い詰められているときほど、甘い言葉で誘ってくる違法な業者の罠に陥りやすくなります。「誰でもOK」「審査なし」といった魅力的な言葉の裏には、あなたの人生を破綻させかねない深刻なリスクが潜んでいます。ここでは、絶対に手を出してはいけない危険な借入方法とその見分け方について、強く警鐘を鳴らします。

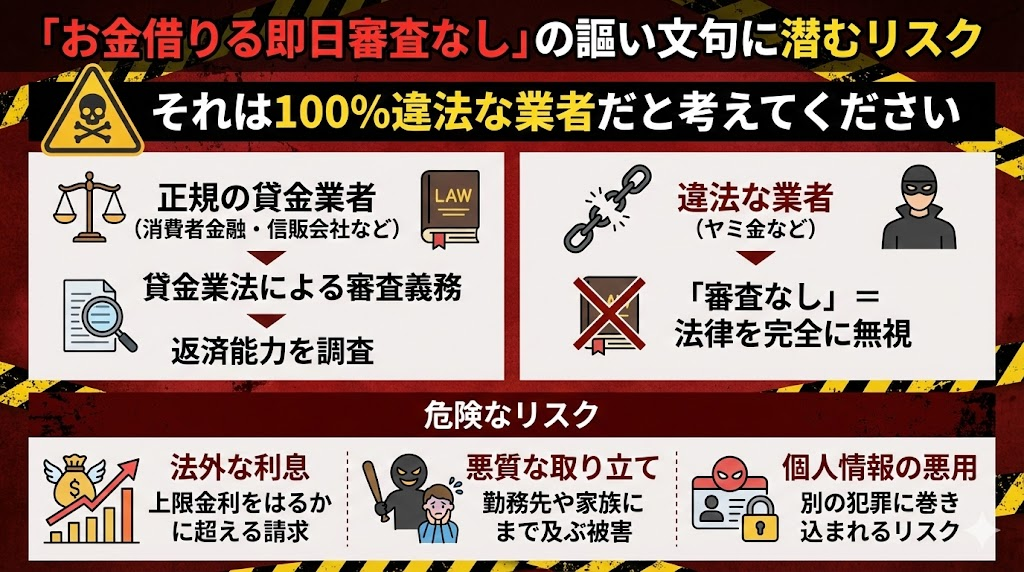

「お金借りる即日審査なし」の謳い文句に潜むリスク

「お金借りる即日審査なし」という宣伝文句を見かけたら、それは100%違法な業者だと考えてください。

なぜならば、消費者金融や信販会社などの正規の貸金業者は、貸金業法という法律によって、申込者の返済能力を調査する「審査」が義務付けられているからです。審査をしないということは、法律を完全に無視している証拠に他なりません。

このような業者からお金を借りてしまうと、法律で定められた上限金利をはるかに超える法外な利息を請求されます。返済が少しでも遅れれば、勤務先や家族にまで及ぶ悪質な取り立てに遭うこともあります。さらに、申し込みの際に渡した個人情報が悪用され、別の犯罪に巻き込まれるリスクも非常に高いのです。

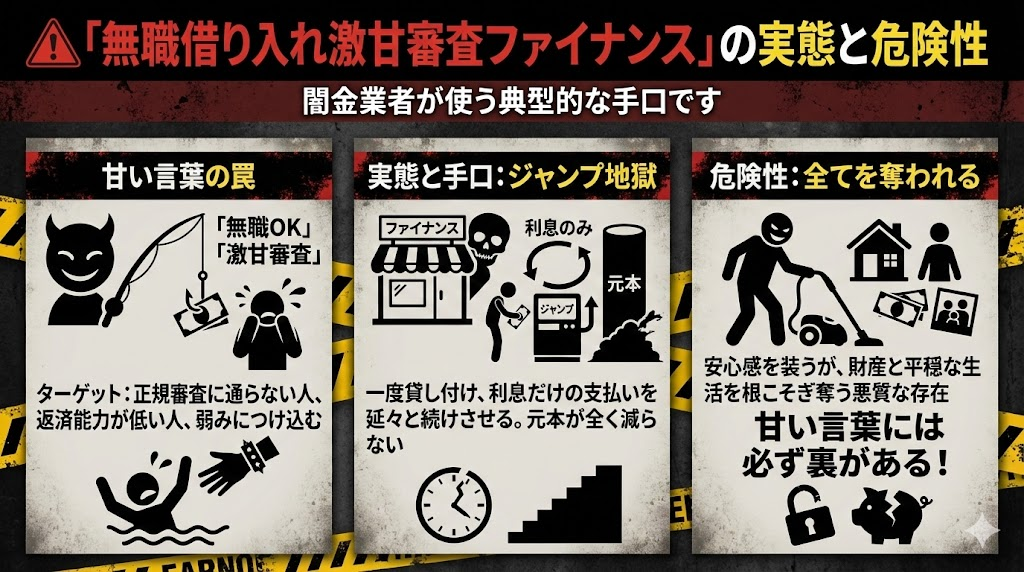

「無職借り入れ激甘審査ファイナンス」の実態と危険性

インターネットで検索すると、「無職借り入れ激甘審査ファイナンス」といった、いかにも借りやすそうな名前の業者が見つかることがあります。しかし、これも闇金業者が使う典型的な手口です。

正規の金融機関では審査に通らないような人、つまり返済能力が低い人をターゲットにしているのです。彼らは、藁にもすがる思いでいる人の弱みにつけ込み、一度お金を貸し付けると、ジャンプと呼ばれる利息だけの支払いを延々と続けさせ、元本を全く減らせない状況に追い込みます。

「ファイナンス」という言葉で安心感を装っていますが、その実態はあなたの財産と平穏な生活を根こそぎ奪おうとする、非常に悪質な存在です。甘い言葉には必ず裏があると肝に銘じてください。

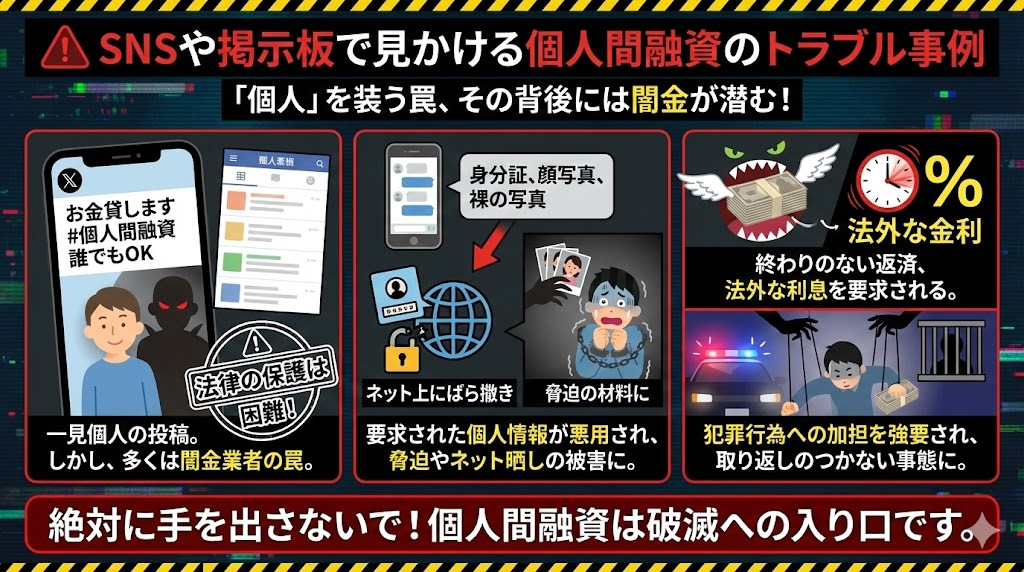

SNSや掲示板で見かける個人間融資のトラブル事例

最近では、X(旧Twitter)などのSNSやインターネット掲示板で、「お金を貸します」といった個人を装った書き込みが増えています。「#個人間融資」などのハッシュタグで検索すると、簡単に見つかるかもしれません。

しかし、これも非常に危険な罠です。書き込んでいるのが本当に個人であったとしても、トラブルになった際に法律の保護を受けることは困難です。そして多くの場合、その背後には闇金業者が潜んでいます。

トラブルの事例としては、融資の条件として身分証や顔写真、裸の写真を要求され、それを元に脅迫されたり、個人情報をインターネット上にばらまかれたりするケースが後を絶ちません。また、法外な金利を要求されるだけでなく、犯罪行為への加担を強要されるなど、取り返しのつかない事態に発展する可能性もあります。

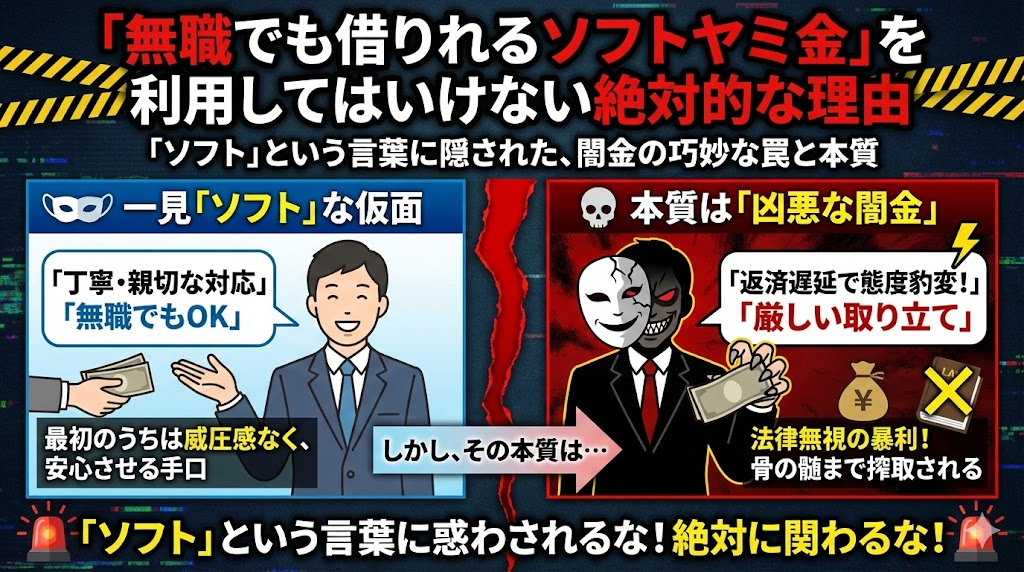

「無職でも借りれるソフトヤミ金」を利用してはいけない絶対的な理由

「ソフト闇金」という言葉を聞いたことがあるでしょうか。これは、従来の闇金のような威圧的な態度を取らず、一見すると丁寧で親切な対応をすることから「ソフト」と名乗っています。

しかし、その本質は闇金と何ら変わりありません。丁寧なのは最初だけで、一度でも返済が遅れれば態度は豹変し、厳しい取り立てが始まります。金利も当然、法律の上限を無視した暴利です。

「ソフト」という言葉に惑わされ、「少しだけなら大丈夫だろう」と安易に手を出してしまう人がいますが、それは絶対に間違いです。彼らの目的は、あなたを安心させて借金の沼に引きずり込み、骨の髄までしゃぶり尽くすことです。どのような名前であれ、闇金は闇金であり、決して関わってはいけません。

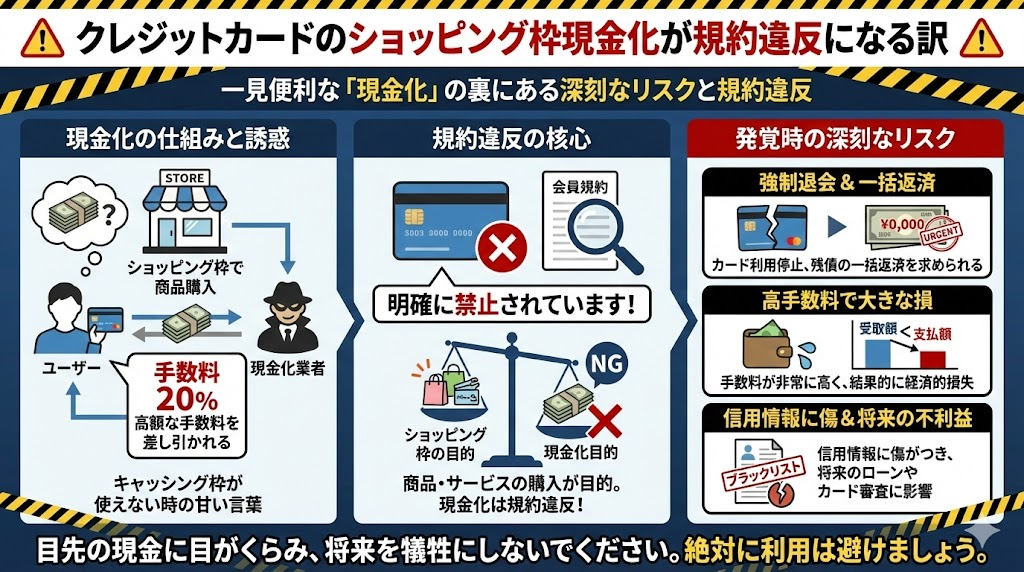

クレジットカードのショッピング枠現金化が規約違反になる訳

クレジットカードのキャッシング枠が使えない場合に、「ショッピング枠を現金化します」という業者の広告を見かけることがあります。これは、業者が指定する商品をカードのショッピング枠で購入し、その商品を業者が買い取ることで、手数料を差し引いた現金を手にするという仕組みです。

一見すると便利に思えるかもしれませんが、この行為は多くのクレジットカード会社の会員規約で明確に禁止されています。ショッピング枠はあくまで商品やサービスの購入のために設定されたものであり、それを現金化目的で利用することは規約違反にあたるのです。

もしカード会社にこの行為が発覚した場合、カードの強制退会や、利用残額の一括返済を求められる可能性があります。さらに、手数料が非常に高く、結果的に大きな損をすることになります。目先の現金に目がくらみ、信用情報に傷をつけ、将来的な不利益を被ることは避けるべきです。

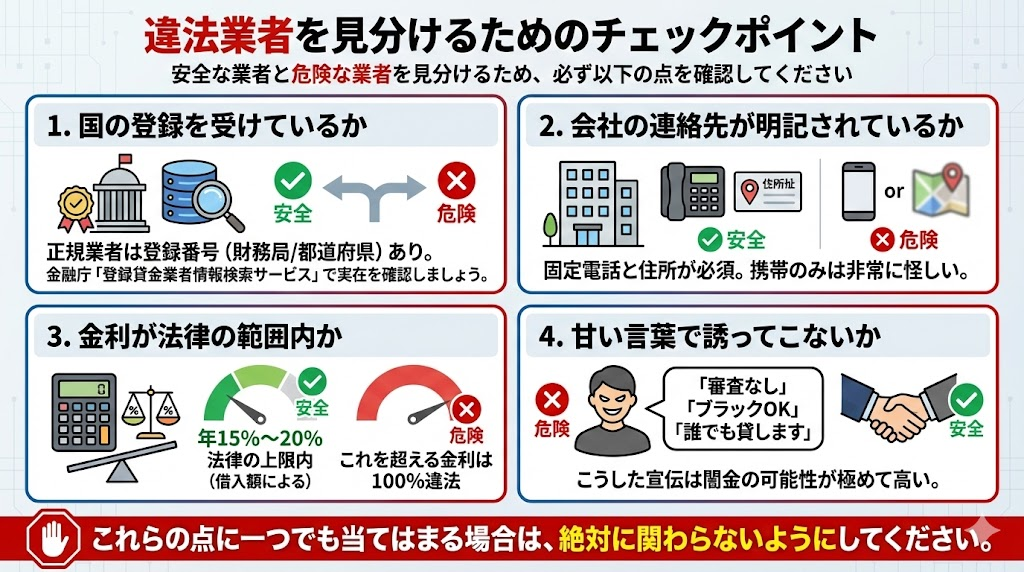

違法業者を見分けるためのチェックポイント

では、どうすれば安全な業者と危険な業者を見分けることができるのでしょうか。以下のチェックポイントを必ず確認してください。

- 国の登録を受けているか:正規の貸金業者は、必ず国(財務局)または都道府県に登録し、登録番号を持っています。金融庁の「登録貸金業者情報検索サービス」で番号を検索し、実在するか確認しましょう。

- 会社の連絡先が明記されているか:固定電話の番号がなく、携帯電話の番号しか記載されていない業者は非常に怪しいです。会社の住所がはっきりしない場合も同様です。

- 金利が法律の範囲内か:貸金業法で定められた上限金利は、借入額に応じて年15%~20%です。これを超える金利を提示する業者は100%違法です。

- 甘い言葉で誘ってこないか:「審査なし」「ブラックOK」「誰でも貸します」といった宣伝をしている業者は、闇金の可能性が極めて高いです。

これらの点に一つでも当てはまる場合は、絶対に関わらないようにしてください。

無職でお金に困ったときのQ&A

ここまで、無職の方がお金を借りるための様々な方法や注意点について解説してきました。最後に、多くの方が抱くであろう具体的な疑問について、Q&A形式で簡潔にお答えしていきます。ご自身の状況と照らし合わせながら、最終的な判断の参考にしてください。

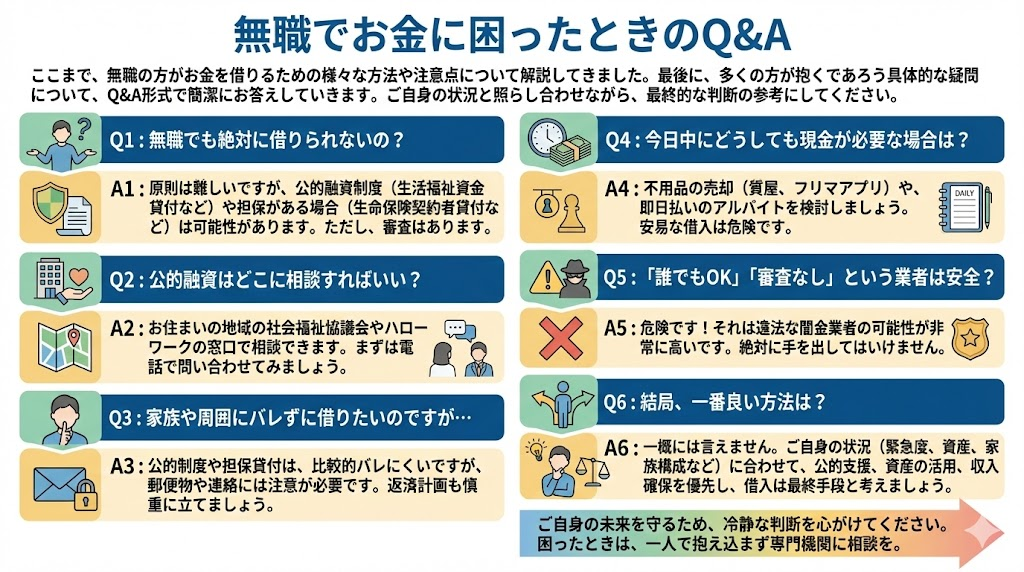

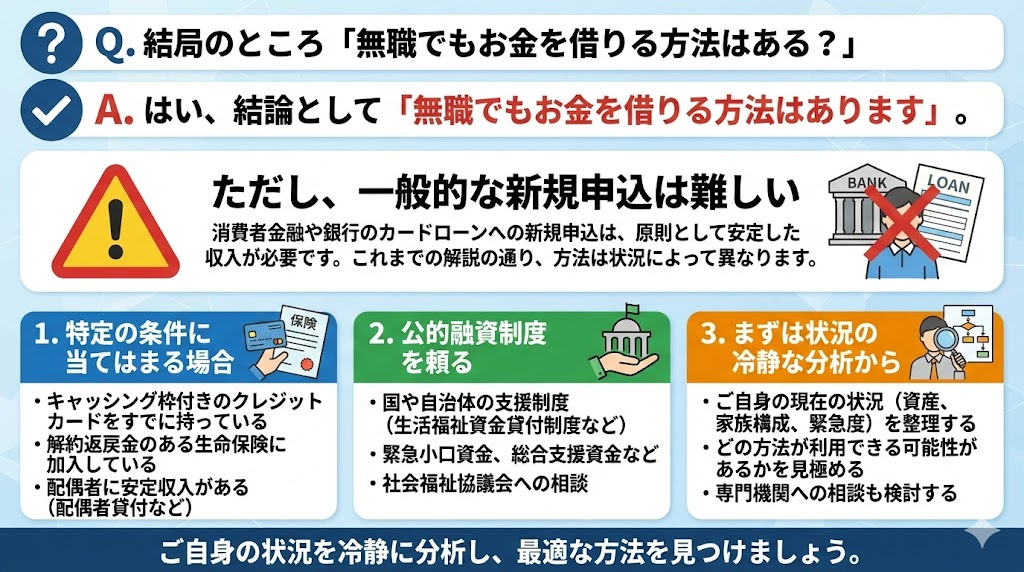

Q. 結局のところ「無職でもお金を借りる方法はある?」

はい、結論として「無職でもお金を借りる方法はあります」。

ただし、それは一般的な消費者金融や銀行のカードローンに新規で申し込む、という意味ではありません。これまで解説してきたように、その方法はあなたの状況によって大きく異なります。

例えば、キャッシング枠付きのクレジットカードをすでに持っている、解約返戻金のある生命保険に加入している、配偶者に安定収入がある、といった特定の条件に当てはまる場合に利用できる方法があります。また、金融機関から借りるのではなく、国や自治体の公的融資制度を頼るという選択肢も非常に重要です。まずはご自身の状況を冷静に分析し、どの方法が利用できる可能性があるかを見極めることから始めましょう。

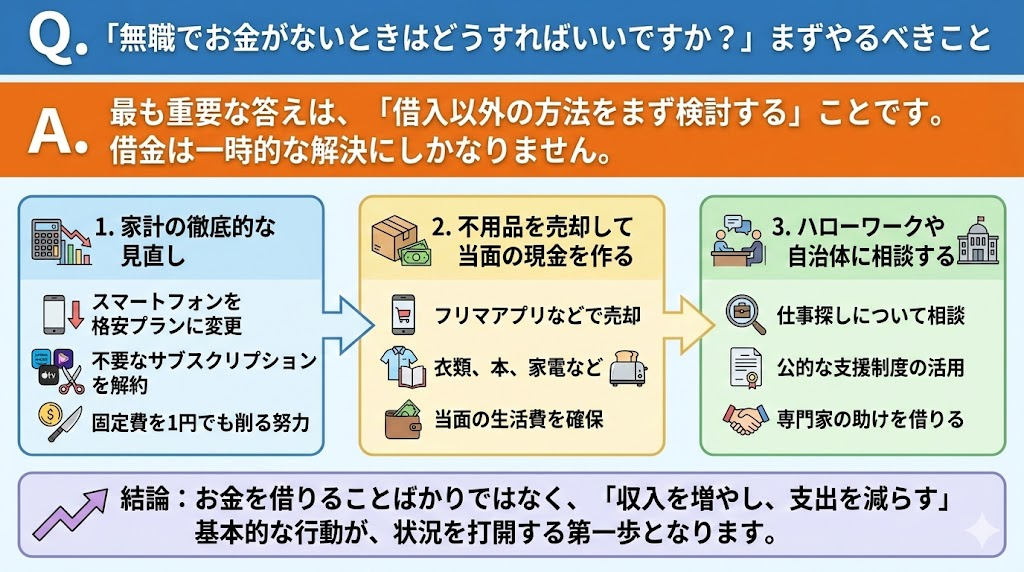

Q. 「無職でお金がないときはどうすればいいですか?」まずやるべきこと

「無職でお金がないときはどうすればいいですか?」という問いに対して最も重要な答えは、「借入以外の方法をまず検討する」ことです。借金は一時的な解決にしかならず、根本的な問題解決にはなりません。

まず最初に取り組むべきは、家計の徹底的な見直しです。スマートフォンを格安プランに変更する、不要なサブスクリプションを解約するなど、固定費を1円でも削る努力をしましょう。次に、家にある不用品をフリマアプリなどで売却し、当面の現金を作ることも有効な手段です。

そして、ハローワークや自治体の相談窓口へ行き、仕事探しや公的な支援について相談することも重要です。お金を借りることばかりに目を向けるのではなく、収入を増やし、支出を減らすという基本的な行動が、状況を打開する第一歩となります。

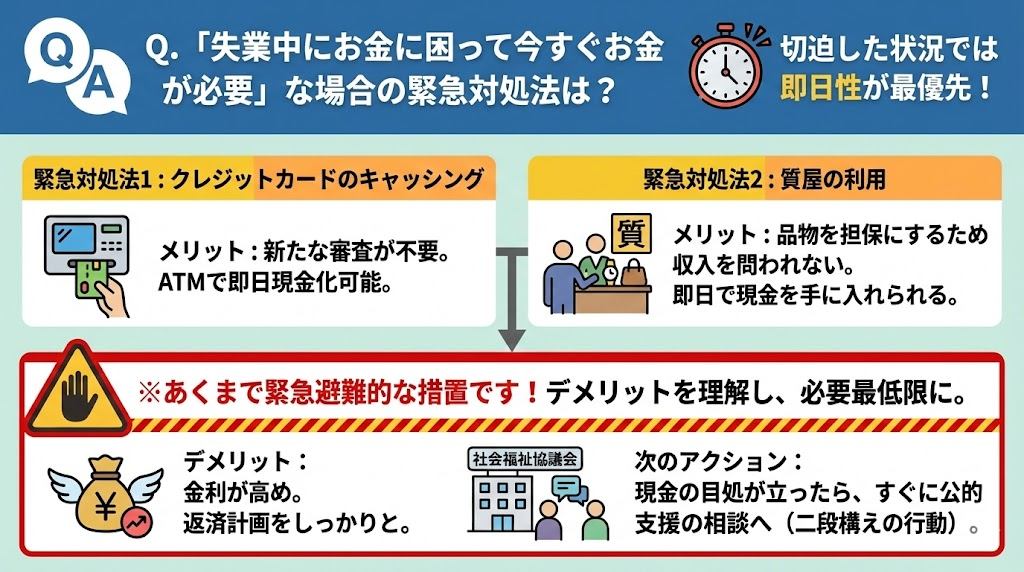

Q. 「失業中にお金に困って今すぐお金が必要」な場合の緊急対処法は?

失業中で、次の給料日や失業手当の支給日まで待てない、という切迫した状況では、即日性が最優先になるでしょう。

このような場合に考えられる緊急対処法は、やはり「クレジットカードのキャッシング」または「質屋の利用」です。これらの方法は、新たな審査が不要、もしくは品物を担保にするため収入を問われないという特徴があり、即日で現金を手に入れることが可能です。

ただし、繰り返しますが、これらはあくまで緊急避難的な措置です。金利が高めであるなどのデメリットを十分に理解し、必要最低限の金額に留めるべきです。そして、その日のうちに現金を手に入れる目処が立ったら、すぐにでも社会福祉協議会などへ公的支援の相談に行く、という二段構えの行動を取ることが賢明です。

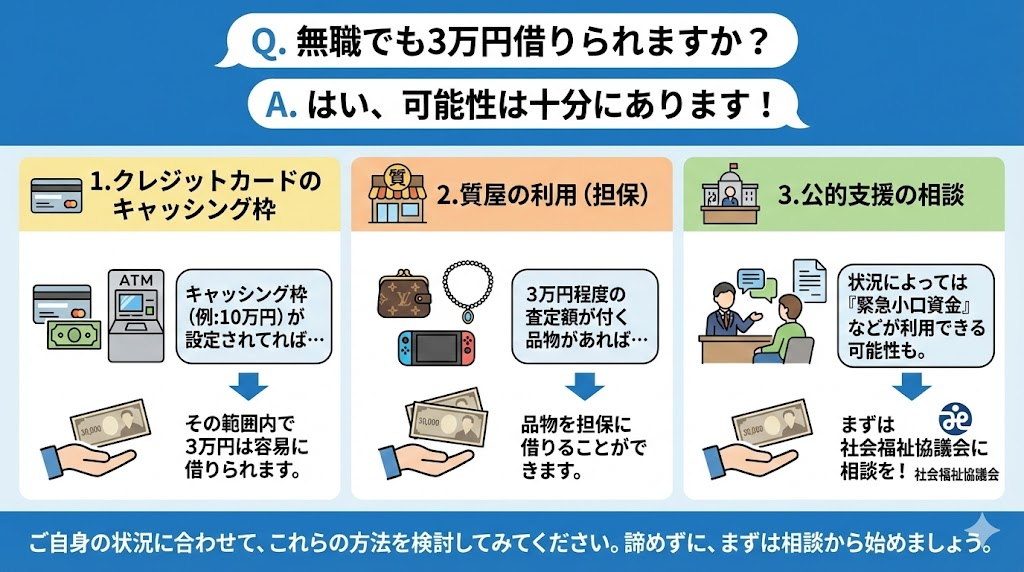

Q. 「無職でも3万円借りられますか?」少額融資の可能性

はい、「無職でも3万円借りられますか?」という問いに対しては、「可能性は十分にあります」とお答えできます。

3万円という比較的少額であれば、選択肢はいくつか考えられます。まず、クレジットカードにキャッシング枠が10万円でも設定されていれば、その範囲内で3万円を借りることは容易です。

また、質屋を利用する場合、3万円程度の査定額が付く品物(例えば、ある程度のブランドの財布やアクセサリー、ゲーム機など)があれば、それを担保に借りることができます。さらに、状況によっては公的支援である「緊急小口資金」などが利用できる可能性もありますので、まずは社会福祉協議会に相談してみることをお勧めします。

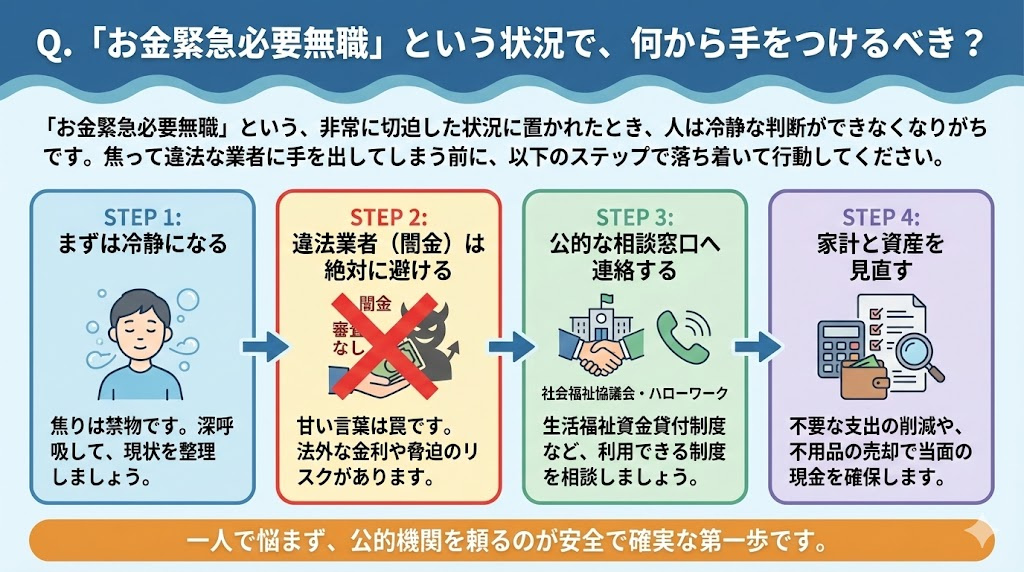

Q. 「お金緊急必要無職」という状況で、何から手をつけるべき?

「お金緊急必要無職」という、非常に切迫した状況に置かれたとき、人は冷静な判断ができなくなりがちです。焦って違法な業者に手を出してしまう前に、以下のステップで落ち着いて行動してください。

ステップ1:安全な借入方法をリストアップする

まずは、この記事で紹介した「安全な方法」だけを紙に書き出してみましょう。クレジットカードのキャッシング、生命保険の契約者貸付、質屋、公的融資制度などです。危険な方法は最初から選択肢に入れないことが鉄則です。

ステップ2:自分の状況に合う方法を絞り込む

次に、書き出したリストの中から、現在の自分の状況で利用可能なものを絞り込みます。クレジットカードは持っているか、生命保険はどのタイプか、担保になる品物はあるか、などを一つずつ確認していきます。

ステップ3:危険な方法を絶対に避ける

絞り込む過程で、「審査なし」「誰でもOK」といった甘い言葉が頭をよぎるかもしれません。しかし、ここで絶対にそちらに流れてはいけません。危険な方法に手を出せば、一時的にお金が手に入っても、将来的に何倍もの苦しみを背負うことになると再認識してください。

ステップ4:借入と並行して根本的な解決策を探す

もし安全な方法で当面の資金を確保できる見通しが立ったら、それで安心せずに、すぐに根本的な解決策に着手しましょう。具体的には、ハローワークでの求職活動や、自治体の窓口での生活相談です。借入はあくまで一時しのぎであり、生活を立て直すための行動を同時に始めることが何よりも大切です。

でも即日融資が可能なカードローンはある?-300x169.png)