冠婚葬祭での急な出費、予期せぬ事故や病気の治療費、あるいは友人との旅行の誘い。「どうしても今日中にお金が必要…」そんな経験は、誰にでも起こりうることです。そんな緊急事態に、最短20分での融資が可能なアコムは、非常に心強い選択肢の一つとなるでしょう。

しかし、いざ利用しようとすると、「即日融資って、一体何時までに申し込めば間に合うの?」「土日や夜間でも本当に借りられる?」「審査で職場に電話がかかってきてバレたりしないだろうか…」など、次々と疑問や不安が湧いてくるのではないでしょうか。

この記事では、アコムの即日融資に関するあらゆる疑問を解消します。当日中に借りるための具体的なタイムリミットから、申し込みの流れ、審査をスムーズに進めるためのポイント、そして職場や家族に知られずに利用するための秘訣まで、初めての方でも安心して手続きできるよう、徹底的に解説していきます。この記事を読めば、あなたが今抱えているお金の悩みを、スマートに解決する道筋が見えるはずです。

アコムの即日融資は何時まで?タイムリミットと各社の比較

急にお金が必要になったとき、アコムの即日融資は非常に心強い選択肢です。しかし、「一体何時までに申し込めば、その日のうちに借りられるのか?」という疑問は、多くの方が抱くことでしょう。

この章では、アコムで即日融資を受けるためのタイムリミットや、申込方法ごとの営業時間、さらには他社との比較まで、時間に関するあらゆる情報を網羅的に解説します。計画的に申し込むことで、スムーズな借り入れを実現しましょう。

結論!即日融資を狙うなら19時~20時までの申し込み完了が目安

アコムで当日中の融資を目指す場合、申し込みの最終的なタイムリミットは19時から20時頃と考えるのが現実的です。アコムの契約手続きの最終期限は21時までとなっています。しかし、審査には最短でも20分、混雑状況や個人の申込内容によってはそれ以上の時間が必要です。そのため、期限ギリギリの申し込みでは、審査が翌日に持ち越されてしまう可能性が非常に高くなります。

具体例として、書類に不備が見つかったり、在籍確認に時間がかかったりするケースも想定されます。このような不測の事態に対応するためにも、時間に余裕を持った申し込みが不可欠です。できれば、審査が比較的空いている平日の午前中に申し込みを済ませておくと、より確実性が高まるでしょう。もし夕方以降に申し込むのであれば、遅くとも19時までには手続きを開始することをおすすめします。

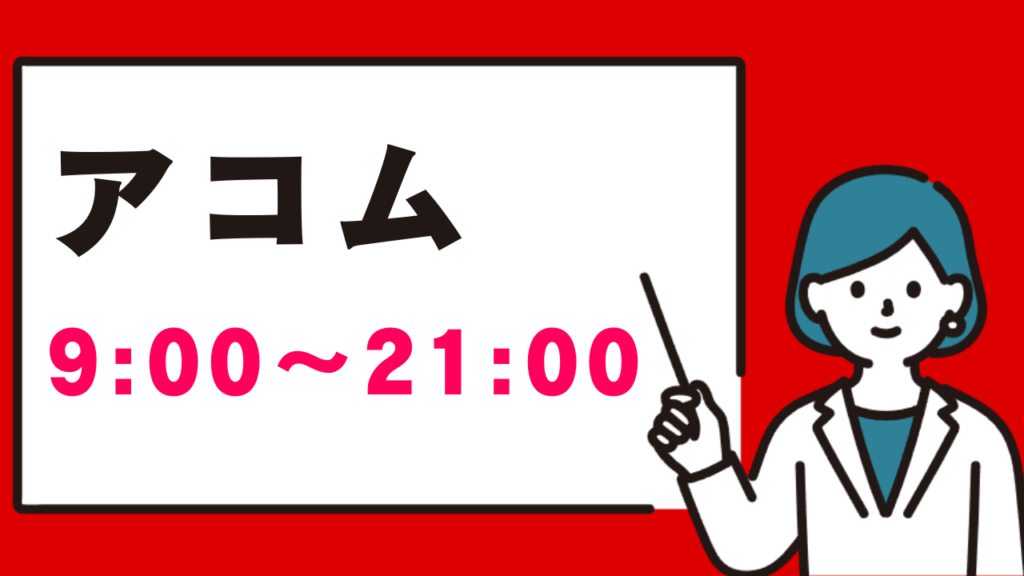

審査対応時間は9時~21時!24時間申し込みと審査時間は別物

アコムのインターネット申し込みは、原則として24時間365日いつでも可能です。この手軽さから、深夜や早朝に申し込みを済ませる方も少なくありません。ただし、ここで注意すべき点は、申し込みが24時間可能であっても、審査が24時間行われているわけではないということです。アコムの審査対応時間は、土日祝日を含め、午前9時から午後21時までと定められています。

つまり、審査対応時間外である21時以降や早朝に申し込みを行った場合、審査が開始されるのは翌日の午前9時以降となります。例えば、月曜日の深夜23時に申し込んだ場合、審査が始まるのは火曜日の朝9時以降です。このため、夜間に「今すぐお金が必要だ」と考えて申し込んでも、即座に審査結果が出るわけではないことを理解しておく必要があります。当日中の融資を希望するのであれば、必ず審査対応時間内に申し込みを完了させることが絶対条件です。

- 利用者数が非常に多く業界最大手の一つであるため、初めての方でも安心して利用しやすい実績があります。

- 原則、勤務先への在籍確認の電話を行わないと公式サイトで明言しており、プライバシーが守られます。

- 審査時間は最短20分とスピーディーで、急な出費にも対応可能です。

- 公式サイトには「3秒診断」があり、簡単な3項目を入力するだけで借り入れできるかの目安をすぐに確認できます。

- 全国に設置された自動契約機「むじんくん」を利用すれば、その場でカード発行まで完了できます。

| 項目 | 詳細 |

|---|---|

| 借入金利(実質年率) | 年3.0%~18.0% |

| 融資スピード | 最短20分 ※ |

| 借入限度額 | 最大800万円 |

| 無利息期間 | 最大30日間 |

| 審査対応時間 | 9:00~21:00 |

| 申込条件 | 20歳~72歳で安定した収入がある方 |

※ お申込時間や審査によりご希望に添えない場合がございます。

【申込方法別】ネット・自動契約機(むじんくん)の営業時間と特徴

アコムには複数の申込方法がありますが、即日融資を考えるなら「インターネット」か「自動契約機(むじんくん)」の二択となります。それぞれの営業時間と特徴を理解し、自分に合った方法を選びましょう。

インターネット申込は、前述の通り24時間365日、場所を選ばずに申し込めるのが最大のメリットです。スマートフォン一つあれば、申し込みから契約、借り入れまでをすべて完結させることも可能です。

一方、自動契約機(むじんくん)の営業時間は、年末年始を除き原則9時から21時までです。その場でローンカードを受け取れるため、すぐにATMで現金を引き出したい場合に非常に便利です。ただ、店舗まで移動する時間や、先客がいた場合の待ち時間が発生する可能性がある点はデメリットと言えるでしょう。どちらの方法を選ぶにせよ、審査時間は9時~21時の間であることに変わりはありません。

アコムは24時間借り入れに対応!深夜でもお金を借りる方法とは

アコムは、契約完了後であれば原則24時間いつでも借り入れが可能です。急な出費で深夜にお金が必要になった場合でも対応できる点は、大きな強みと言えます。主な方法は「銀行振込」と「ATMでの出金」の2つです。

銀行振込は、会員ページやスマホアプリから依頼すると、最短10秒程度で自分の銀行口座にお金が振り込まれるサービスです。楽天銀行など一部の金融機関ではほぼ24時間対応しており非常に便利です。ただし、毎週月曜日の深夜1時~5時などのメンテナンス時間は利用できません。

もう一つの方法は、アコムATMや提携しているコンビニATM(セブン銀行ATM、ローソン銀行ATMなど)で現金を引き出す方法です。こちらもメンテナンス時間を除けば原則24時間利用できますが、提携ATMの場合は1万円以下の利用で110円、1万円超で220円の手数料がかかる点に注意が必要です。

プロミスやアイフルの即日融資は何時まで?大手消費者金融のタイムリミット比較

即日融資を検討する際、他の大手消費者金融のタイムリミットも気になるところです。アコム、プロミス、アイフルの3社で比較してみましょう。

| 消費者金融 | 審査対応時間 | 契約完了の目安時間 |

|---|---|---|

| アコム | 9:00~21:00 | 20:00頃まで |

| プロミス | 9:00~21:00 | 20:00頃まで |

| アイフル | 9:00~21:00 | 20:00頃まで |

このように言うと、各社とも審査対応時間は9時から21時で横並びであり、即日融資を希望する場合の申し込みの目安時間も大きくは変わりません。いずれのサービスを利用する場合でも、21時の審査時間終了から逆算し、余裕を持って申し込むことが重要です。金利や無利息期間などのサービス内容も比較し、自分に最も合ったカードローンを選ぶと良いでしょう。

電話での申し込みは何時まで?アコムの営業時間内に電話する際の注意点

アコムでは電話による申し込みも受け付けています。フリーコール(0120-07-1000)は24時間対応していますが、即日融資を希望する場合、注意が必要です。オペレーターが直接対応して審査を進めるのは、日中の時間帯に限られます。具体的には、18時以降の電話申し込みは、翌営業日の受付扱いとなってしまいます。

このため、電話で申し込んでその日のうちに融資を受けたいのであれば、遅くとも平日の18時までに電話をかける必要があります。また、電話で申し込みをした後、本人確認書類などを別途WebやFAXで提出する手間も発生します。手続きのスピードを最優先するのであれば、すべてのプロセスをオンラインで完結できるインターネット申し込みの方がスムーズと言えるでしょう。

最短20分!アコムの申し込みから即日融資までの流れを5ステップで解説

アコムの魅力は、なんといってもそのスピーディーな融資実行です。最短20分という時間は、急な出費に迫られた際に非常に頼りになります。しかし、このスピードを最大限に活かすためには、申し込みから借り入れまでの一連の流れを正確に理解し、滞りなく進めることが重要です。この章では、具体的な5つのステップに分けて、最短で融資を受けるための手順を詳しく解説していきます。

STEP1:24時間受付可能なインターネット申し込みが最速ルート

アコムで最も早く融資を受けるための方法は、インターネット申し込みを選択することです。スマートフォンやパソコンから公式サイトにアクセスし、「今すぐお申し込み」ボタンから手続きを開始します。申込フォームへの入力は最短5分程度で完了し、時間や場所を選ばないため、仕事の休憩中や移動中でも手続きを進められます。

なぜなら、インターネット申し込みは、必要書類の提出もオンライン上で完結できるからです。自動契約機(むじんくん)へ出向く時間や交通費も節約でき、すべての手続きがデジタルでスムーズに連携されるため、時間的なロスが最も少ない方法と言えます。急いでいるのであれば、迷わずインターネットからの申し込みを選びましょう。

STEP2:必要書類の準備|アコムで5万借りたら収入証明書は必要?

申し込みをスムーズに進めるためには、必要書類を事前に準備しておくことが不可欠です。書類に不備があると、その確認のために審査が中断し、大幅な時間のロスにつながります。アコムで必要となる書類は、主に「本人確認書類」と、条件に該当する場合のみ「収入証明書類」の2種類です。

本人確認書類(必須)

運転免許証やマイナンバーカード、パスポートなどが該当します。これらのうちいずれか1点を準備してください。もし、これらの書類に記載されている住所と現住所が異なる場合は、公共料金の領収書や住民票の写しなど、現住所を確認できる補足書類が追加で必要になります。書類を撮影してアップロードする際は、文字が不鮮明にならないよう、明るい場所でピントを合わせて撮影することが重要です。

収入証明書類(条件に該当する場合のみ)

収入証明書類は、すべての方が必須というわけではありません。提出が必要になるのは、「アコムでの利用限度額が50万円を超える場合」と「他社を含めた借入総額が100万円を超える場合」です。そのため、例えばアコムで5万借りる、あるいは10万円借りるといった少額の希望であれば、原則として収入証明書類は不要です。ただし、審査の状況によっては提出を求められるケースもあるため、源泉徴収票や直近の給与明細書などを念のため手元に用意しておくと、より万全と言えるでしょう。

STEP3:審査と結果通知|メールや電話はすぐに対応できるように

必要書類を提出すると、アコムによる審査が開始されます。審査は最短20分で完了し、結果は登録したメールアドレスに通知されるのが一般的です。このとき、申込内容に確認事項があったり、書類に不備があったりすると、アコムから電話がかかってくることがあります。

審査をスムーズに進めるためには、このメールや電話にすぐに対応できる状態にしておくことが極めて重要です。審査結果のメールが迷惑メールフォルダに振り分けられていないかを確認し、知らない番号からの着信であっても、申し込みの時間帯はすぐに出られるようにしておきましょう。アコムからの連絡に気づかずにいると、その間は審査がストップしてしまい、即日融資が遠のいてしまいます。

STEP4:契約手続き|カードレスならネット、カード発行なら自動契約機

審査に通過したら、次は契約手続きに進みます。契約方法は、申し込み後の状況やニーズに合わせて「インターネット」または「自動契約機(むじんくん)」から選ぶことができます。

インターネットで契約手続きを行う場合、審査結果の通知メールに記載されたリンクから手続きを進めます。この方法の最大の利点は、店舗に出向く必要がなく、契約完了後すぐに振込融資やスマホATM取引を利用できる点です。特にカードが不要な「カードレス契約」を選べば、郵送物もなくプライバシーの面でも安心です。

一方で、ローンカードを即日で手に入れたい場合は、最寄りの自動契約機(むじんくん)で契約手続きを行います。契約完了後、その場でカードが発行され、併設のアコムATMや提携コンビニATMですぐに現金を引き出すことが可能です。

STEP5:借り入れ方法の選択|銀行振込とATM出金のメリット・デメリット

契約手続きが完了すれば、いよいよ借り入れが可能になります。主な借り入れ方法は「銀行振込」と「ATMでの出金」の2つです。どちらが最適かは、お金の使い道によって異なります。

銀行振込は、家賃の支払いやクレジットカードの引き落としなど、口座にお金が必要な場合に最適な方法です。会員ページから手続きをすれば、最短10秒程度で口座に着金し、振込手数料もかかりません。

現金が直接必要な場合は、ATMでの出金を選びます。ローンカードを使ってアコムATMや提携ATMから引き出すか、カードレス契約の場合はスマホアプリを使ってセブン銀行ATM・ローソン銀行ATMから出金(スマホATM取引)します。ただし、提携ATMを利用する際は所定の手数料が発生する点には注意が必要です。

【曜日・時間帯別】土日・夜間の即日融資に関するQ&A

「お金が必要になるのは、必ずしも平日の昼間とは限らない」――週末の急な出費や、夜間のトラブルなど、曜日や時間帯を問わず資金が必要になる場面は多々あります。

ここでは、アコムの即日融資について、特に問い合わせの多い「土日」や「夜間」の対応に焦点を当て、様々な疑問にQ&A形式で詳しくお答えしていきます。いざという時に慌てないためにも、正しい知識を身につけておきましょう。

アコムの即日融資は土日でも可能!週末に申し込む際の注意点

結論から言うと、アコムでは土日や祝日であっても即日融資を受けることが可能です。審査対応時間は平日と同じく9時から21時までで、インターネットや自動契約機(むじんくん)からの申し込みも受け付けています。このため、週末に急な出費が発生した場合でも、当日中に対応できる可能性があります。

ただし、土日祝日に申し込む際にはいくつかの注意点があります。一つは、申し込みが混雑しやすい傾向にあることです。多くの人が休みであるため、審査に通常より時間がかかる場合があります。もう一つは、後述する「在籍確認」の問題です。勤務先が休業日の場合、在籍確認が取れずに審査が進まない可能性があります。これらの点を考慮し、週末に申し込む場合でも、できるだけ早い時間帯に手続きを始めることが賢明です。

夜間に申し込んだ場合、審査結果はいつ届く?

アコムのインターネット申し込みは24時間可能ですが、審査が行われるのは9時から21時の間です。そのため、審査対応時間外である21時以降に申し込みをした場合、審査の開始および結果の通知は翌朝の9時以降となります。

例えば、金曜日の22時に申し込みをしたとします。この場合、審査が始まるのは土曜日の朝9時以降です。すぐに審査が完了すれば土曜日の午前中には結果が届く可能性がありますが、審査が始まるまでにはタイムラグがあることを理解しておく必要があります。夜間に申し込む際は、「翌日の午前中には借りられる可能性がある」という認識でいると良いでしょう。

年末年始は営業時間が異なるため公式サイトの確認が必須

アコムは原則として年中無休で営業していますが、年末年始だけは例外です。具体的な営業時間は年度によって変動しますが、例年12月31日や1月1日は自動契約機(むじんくん)が休業となるなど、通常とは異なるスケジュールで運営されます。

この期間中に即日融資を希望する場合、申し込みをしても審査回答が翌営業日以降になったり、ATMが利用できなかったりする可能性があります。年末年始に資金が必要になることが予想される場合は、事前にアコムの公式サイトで最新の営業時間に関するお知らせを確認しておくことが非常に重要です。計画を立てずに申し込むと、必要な時にお金が借りられないという事態に陥る可能性があるので注意してください。

振込融資を希望する場合の金融機関別タイムリミット

契約後に振込融資を利用する場合、振込先の金融機関によって当日中に着金するタイムリミットが異なります。これはアコム側の問題ではなく、各金融機関のシステム対応時間に依存するためです。

楽天銀行の口座であれば、メンテナンス時間を除き、ほぼ24時間いつでも受付完了から最短10秒程度で振込が実行されます。三菱UFJ銀行、三井住友銀行、ゆうちょ銀行、みずほ銀行などの主要な銀行では、平日はもちろん土日祝日でも、夜19時59分までに手続きを完了すれば、最短1分程度で当日中の振込が可能です。

一方で、上記以外の地方銀行などでは、平日の15時以降や土日祝日の振込依頼は、翌営業日の朝にならないと入金されないケースが多くあります。自分の持っている口座の振込実施時間を事前に確認しておくことが、スムーズな借り入れの鍵となります。

土日祝日の在籍確認はどうなる?勤務先が休みの場合の対処法

土日祝日に即日融資を受ける上で最大の障壁となりうるのが、勤務先への在籍確認です。アコムでは原則として電話による在籍確認は行わず、書類での確認を基本としています。しかし、審査の状況によっては電話確認が必要と判断されるケースもゼロではありません。

もし勤務先が休業日である土日祝日に電話確認が必要になった場合、当然ながら誰も電話に出られないため、在籍確認が完了せず審査がストップしてしまいます。このような事態を避けるため、申し込みの際に正直に「勤務先は本日休業日です」と伝えて相談することが有効です。事情を考慮し、社員証や社名入りの給与明細書といった書類提出による代替確認で対応してもらえる可能性が高まります。

アコムの審査を突破して即日融資の確率を上げる5つのポイント

アコムの最短20分融資は非常に魅力的ですが、誰でも必ずその時間で借りられるわけではありません。融資を受けるためには、まずアコムの審査を通過する必要があります。

審査がスムーズに進まなければ、即日融資は難しくなります。この章では、審査の通過率を高め、できるだけ早く融資を受けるための5つの重要なポイントを解説します。少しの注意と準備で、結果は大きく変わる可能性があります。

アコムの審査が甘いというのは誤解!申し込み情報の正確性が最重要

インターネット上で「アコムの審査は甘い」といった情報を見かけることがありますが、これは大きな誤解です。アコムは貸金業法に基づき、申込者の返済能力を厳格に審査しています。審査の確率を上げるために最も重要なことは、申込情報を一点の曇りなく正確に入力することです。

氏名や住所、勤務先情報、年収、他社からの借入状況など、すべての項目を正直に申告しましょう。特に年収や他社借入額で嘘の情報を申告しても、後の信用情報照会や提出書類との照合で必ず判明します。虚偽の申告が発覚した場合、審査に通過できないだけでなく、信用を失い今後の金融取引にも悪影響を及ぼす可能性があります。焦っている時こそ、落ち着いて正確な情報入力を心がけることが、結果的に審査通過への一番の近道です。

即日で審査なしはあり得ない!信用情報は見られる?

「即日 審査なし」で借りられる金融サービスを探している方もいるかもしれませんが、正規の貸金業者で審査なしで融資を行うところは存在しません。貸金業法では、貸付の際に返済能力の調査が義務付けられているためです。アコムも例外ではなく、必ず審査が行われます。

審査の過程では、信用情報機関に登録されている申込者の信用情報が照会されます。信用情報とは、過去のローンやクレジットカードの利用履歴、返済状況などの記録です。過去に長期の延滞や債務整理などの金融事故があると、返済能力に懸念があると判断され、審査に通過するのは非常に難しくなります。自分の信用情報に不安がある場合は、まずその問題を解決することが先決です。

提出書類の不備は審査遅延の元!提出前に再チェックすべき項目

審査が遅れる原因として最も多いのが、提出書類の不備です。せっかく早く申し込んでも、書類の再提出を求められていては元も子もありません。提出前には、以下の項目を必ず再チェックしましょう。

まず、書類が不鮮明でないかを確認します。スマートフォンのカメラで撮影する際は、文字がはっきりと読めるようにピントを合わせ、影や光の反射が入らないように注意してください。次に、運転免許証などの有効期限が切れていないか、現住所が記載されているかを確認します。住所が裏面に記載されている場合は、裏面の画像も忘れずに提出する必要があります。これらの単純なミスを防ぐだけで、審査は格段にスムーズに進みます。

在籍確認を書類でスムーズに!原則電話連絡なしでも準備すべきこと

アコムでは、プライバシー保護の観点から、原則として勤務先への電話による在籍確認を行いません。基本的には、提出された書類や申告内容に基づいて確認が行われます。このため、職場に知られるリスクは非常に低いと言えます。

しかし、審査をより円滑に進めるためには、在籍を証明できる書類をあらかじめ用意しておくことをお勧めします。例えば、社名が記載された直近の給与明細書、社員証、社会保険証などが有効です。これらの書類は、収入証明書類として求められた際に提出することもできますし、万が一審査の過程で在籍の確認が必要になった場合でも、追加の書類提出でスムーズに対応できる可能性が高まります。

申し込みは審査が混み合いにくい平日の午前中がおすすめ

即日融資の確率を少しでも上げたいのであれば、申し込む時間帯も重要です。一般的に、消費者金融の審査は平日の午後や、土日祝日に混み合う傾向があります。多くの人が仕事の休憩時間や休日に申し込むためです。

逆に言えば、審査が比較的空いている平日の午前中、特に朝9時の審査開始直後は狙い目です。この時間帯に申し込みを完了させておけば、他の申込者が少ない中で優先的に審査を進めてもらえる可能性が高まります。もし時間に都合がつくのであれば、早朝のうちにインターネットで申込情報を入力しておき、9時の審査開始と同時に手続きが進むように準備しておくと良いでしょう。

アコムで借りたらバレる?職場や家族に内緒で借りるための全知識

お金を借りる際、多くの方が気にするのが「周囲に知られてしまうのではないか」というプライバシーの問題です。特に、職場や同居している家族に内M緒にしたいと考えるのは当然のことでしょう。

「アコムで借りたらバレるのでは?」という不安を解消するため、この章ではアコムが提供しているプライバシーに配慮したサービスや、バレずに借りるための具体的な方法を徹底的に解説します。

原則、職場への電話連絡なし!在籍確認でバレる可能性は低い

消費者金融の利用が職場にバレる最も一般的な原因は、在籍確認の電話です。しかし、現在のアコムでは、申込者のプライバシーを最大限に尊重し、原則として勤務先への電話連絡は実施していません。審査は提出された書類の内容を中心に行われるため、在籍確認の電話が原因で同僚に知られるリスクは極めて低いと言えます。

この方針は、利用者にとって大きな安心材料です。勤務中に個人名の電話がかかってくることに不自然さを感じる必要も、電話を取り次いでもらう際に気まずい思いをすることもありません。アコムがプライバシー保護に力を入れていることの表れであり、安心して申し込める大きな理由の一つです。

自宅への郵送物をなしにする「カードレス契約」がおすすめ

次に懸念されるのが、自宅に届く郵送物です。契約書類やローンカードが自宅に郵送されると、家族に中身を見られてしまう可能性があります。このリスクを回避するために非常に有効なのが「カードレス契約」です。

インターネットで申し込み、契約手続きもそのままWeb上で完結させる際にカードレスを選択すれば、ローンカードは発行されず、契約書類も電子交付で受け取ることができます。これにより、アコムからの物理的な郵送物が原則として発生しなくなります。借り入れや返済はスマホアプリなどを通じて行えるため、カードがなくても不便はありません。家族に内緒にしたい場合は、カードレス契約が最適な選択肢となるでしょう。

スマホATM取引ならローンカードを誰にも見られずに借り入れ可能

カードレス契約を選んだ場合、「どうやって現金を引き出すのか?」と疑問に思うかもしれません。そこで役立つのが「スマホATM取引」です。これは、アコムの公式スマホアプリ「myac」を使って、全国のセブン銀行ATMまたはローソン銀行ATMから現金を引き出せるサービスです。

操作は簡単で、ATMの画面に表示されるQRコードをアプリで読み取るだけです。財布からローンカードを取り出す必要がないため、ATMの操作中に後ろに並んでいる人などに見られる心配がありません。スマートフォンさえあれば、まるで銀行のキャッシュカードを使うのと同じような感覚で、スマートに借り入れができます。プライバシーを守りつつ、利便性も確保できる優れた方法です。

銀行口座の取引履歴でバレる?振込名義に注意

振込融資を利用した場合、銀行の通帳やインターネットバンキングの取引履歴に記録が残ります。家族が通帳を管理している場合、この履歴から借り入れが発覚する可能性があります。

アコムからの振込は、振込名義人が「アコム(カ」ではなく「ACサービスセンター」となります。一見してアコムからの振込だとは分かりにくい配慮がされていますが、勘の良い家族であればインターネットで検索して気づく可能性も否定できません。もし口座の履歴を家族に見られる可能性がある場合は、振込融資ではなく、スマホATM取引などを利用して現金で借り入れる方がより安全と言えるでしょう。

万が一、電話での在籍確認が必要になった場合の言い訳と対策

アコムでは原則電話連絡なしとしていますが、審査の状況によっては、例外的に電話での在籍確認が必要と判断される可能性もゼロではありません。もしアコムから「電話確認が必要です」と言われた場合に備えて、対策を考えておくと安心です。

その際は、まずオペレーターに「どうしても電話は避けたい」と相談してみましょう。他の書類提出で代替できないか交渉の余地はあります。それでも電話が必要となった場合は、事前に職場の人に「クレジットカードを申し込んだので、本人確認の電話があるかもしれません」と伝えておくのが最も自然な言い訳です。アコムは社名を名乗らず担当者の個人名で電話をかけてくるため、この一言があれば、まさかカードローンの在籍確認だとは誰も思わないでしょう。

アコムで借りたら終わりは嘘?ネガティブな噂の真相と安全性

インターネット上では、「アコムで借りたら終わり」「アコム 恐ろしさ」といった、利用者を不安にさせるような言葉が散見されます。特に初めてカードローンを利用する方にとっては、こうしたネガティブな情報が大きなハードルになることもあるでしょう。

この章では、そうした噂がなぜ生まれるのか、その真相に迫るとともに、現在のクリーンで安全なアコムの実態について詳しく解説します。

「アコムで怖いお兄さんが来る」は過去の話?現在のクリーンな実態とは

「アコム 怖いお兄さん」といったイメージは、数十年前の消費者金融業界全体の、やや強引な取り立てが行われていた時代の名残です。しかし、現在のアコムは、貸金業法という法律を厳格に遵守して運営されており、そのような事実は一切ありません。

現在の取り立ては、法律によって厳しく規制されています。例えば、早朝や深夜の連絡、威圧的な言動、勤務先への執拗な電話などはすべて禁止されています。返済が遅れた場合の連絡は、丁寧な言葉遣いで、あくまで事務的な確認として行われます。テレビCMなどでもクリーンなイメージを打ち出している通り、現在の運営は極めて健全であり、利用者が恐怖を感じるようなことは決してありませんのでご安心ください。

返済計画が重要!アコムで10万借りた場合の返済シミュレーション

「アコムで借りたら終わり」という状況に陥るかどうかは、すべて利用者自身の返済計画にかかっています。無計画な借り入れと返済の滞納が、多重債務などの深刻な問題を引き起こすのです。逆に言えば、計画的に利用する限り、アコムは非常に便利なサービスです。

例えば、アコムで10万借りたと仮定し、金利(実質年率)18.0%で返済する場合を考えてみましょう。毎月5,000円ずつ返済すると、返済回数は23回(約2年)、利息を含めた総返済額は約118,000円になります。公式サイトの返済シミュレーションを使えば、借りたい金額や毎月の返済額を入力するだけで、具体的な返済計画を立てることができます。借りる前に必ずシミュレーションを行い、無理のない計画を立てることが何よりも重要です。

アコムの恐ろしさの正体は金利?返済が苦しくならないための知識

アコムの「恐ろしさ」や「終わり」といった言葉が指し示すものの正体は、多くの場合、計画性のない利用によって膨らんだ「利息」です。アコムの金利は年3.0%~18.0%であり、これは法律で定められた上限金利の範囲内です。決して法外な金利ではありません。

問題なのは、返済が長引けば長引くほど、支払う利息の総額が増えていくという点です。返済が苦しくならないためには、まず自分の収入と支出を正確に把握し、毎月確実に返済できる金額を設定することです。また、余裕がある月には追加で返済(繰り上げ返済)をすることで、元金を早く減らし、結果的に支払う利息を節約することができます。金利の仕組みを正しく理解し、賢く付き合うことが大切です。

アコムで借りたら終わりにならないのは、三菱UFJフィナンシャル・グループの安心感

アコムが安全な企業であることの大きな裏付けとして、メガバンクである三菱UFJフィナンシャル・グループの一員であることが挙げられます。これは、アコムが日本の金融業界を代表するグループの厳格なコンプライアンス基準のもとで運営されていることを意味します。

このため、法令遵守はもちろんのこと、顧客情報の管理やサービス品質においても高い水準が保たれています。違法な取り立てや、利用者を陥れるような不誠実な対応は絶対にあり得ません。もしあなたがアコムの利用に一抹の不安を感じているのであれば、この「メガバンクグループの一員」という事実は、大きな安心材料となるはずです。

アコムの即日融資は何時まで?借りたことがある人の評判まとめ

実際にアコムを利用した人たちの声は、サービスの実際の姿を知る上で非常に参考になります。口コミサイトなどを見ると、「ネット申込ですぐに契約でき、スピーディーな対応で助かった」「初めての利用で不安だったが、電話対応が丁寧で安心できた」といった肯定的な意見が数多く見られます。

もちろん、中には審査に関する不満の声なども存在しますが、全体としては、その迅速性や利便性、丁寧な顧客対応を評価する声が目立ちます。これらの評判は、「アコムで借りたら終わり」というネガティブな噂が、計画的に利用している多くの利用者にとっては当てはまらないことを示唆しています。重要なのは、噂に惑わされず、サービス内容を正しく理解し、自分自身の責任で計画的に利用することです。